목차

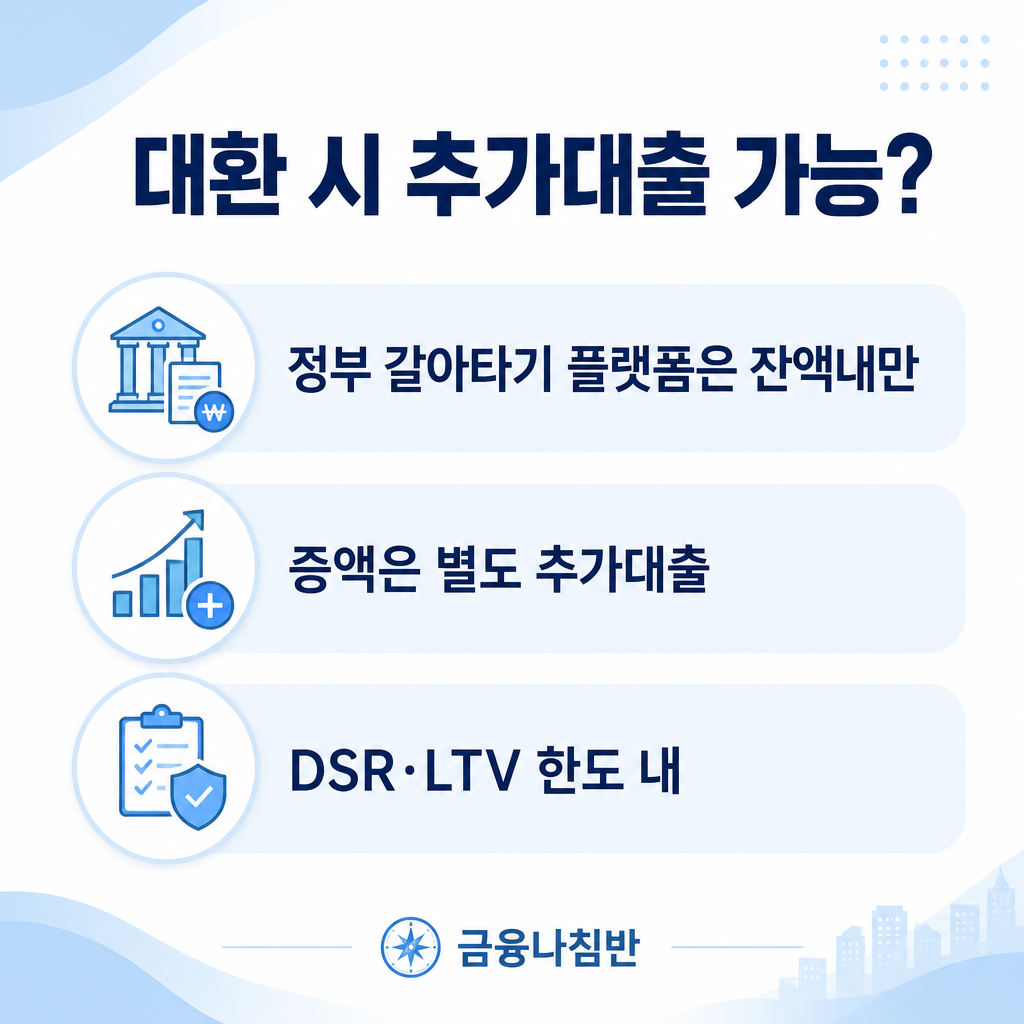

대환대출로 갈아타는 김에 돈을 조금 더 빌릴 수 있을까요? 많은 분이 가장 궁금해하는 부분입니다. 결론부터 말하면, 정부 갈아타기 플랫폼은 기존 잔액 범위 안에서만 가능하고 증액은 별개로 봐야 합니다. 같은 '대출'이라도 어떤 경로로 받느냐에 따라 추가대출 가능 여부가 갈립니다.

대환대출 추가대출은 개념을 정확히 구분해야 헛걸음을 줄일 수 있습니다. 이 글에서는 대출 종류별로 추가대출이 되는지, 한도를 늘리려면 플랫폼을 어떻게 이용하는지, 그리고 신청 전 꼭 챙길 유의사항까지 짚어보겠습니다.

| 이 글의 결론 3줄 · 정부 대환 갈아타기 플랫폼은 기존 잔액까지만 가능하고 증액은 안 됩니다. · 돈을 더 빌리려면 대환과 별도로 추가대출이나 증액을 DSR 한도 안에서 신청해야 합니다. · 은행 자체 대환은 한도 여유가 있으면 증액이 되기도 하지만, 규제지역은 제한됩니다. |

대환대출 추가대출이란

대환대출 추가대출은 기존 대출을 갈아타면서 빌리는 금액을 늘리는 것을 말합니다. 여기서 핵심은 '대환'과 '증액'이 서로 다른 행위라는 점입니다. 대환은 기존 대출을 더 좋은 조건으로 바꾸는 것이고, 증액은 빌리는 총액 자체를 키우는 것입니다.

Q: 그럼 갈아타면서 한 번에 더 빌릴 수는 없나요? A: 정부가 운영하는 대환대출 인프라(갈아타기 플랫폼)에서는 기존 잔액만 옮길 수 있어 증액이 불가능합니다. 더 빌리고 싶다면 갈아탄 뒤 또는 처음부터 은행에 별도의 추가대출을 신청하는 구조로 접근해야 합니다.

대출 종류별 추가 대출 가능 여부

대출 종류별로 추가대출 가능 여부가 다릅니다. 어떤 경로로 갈아타느냐에 따라 증액이 되기도, 막히기도 합니다. 한눈에 정리하면 다음과 같습니다.

| 경로 | 추가대출(증액) 여부 |

| 정부 갈아타기 플랫폼(신용대출) | 기존 잔액까지만, 증액 불가 |

| 정부 갈아타기 플랫폼(주택담보) | 기존 잔액까지만, 증액 불가 |

| 은행 자체 대환(추가대출 병행) | DSR·LTV 한도 여유 시 증액 가능 |

| 별도 추가대출 신청 | DSR 한도 내에서 가능 |

정리하면 이렇습니다. 정부 갈아타기 플랫폼만 쓰면 더 빌릴 수 없습니다. 추가 자금이 필요하면 은행 창구에서 대환과 추가대출을 함께 상담하거나, 별도 추가대출을 신청해야 합니다. 단 어느 경우든 DSR 한도를 넘으면 막힙니다.

한도 증액 및 대환 플랫폼 이용 방법

대환 플랫폼 이용은 생각보다 간단합니다. 스마트폰 앱 하나로 기존 대출을 조회하고 더 낮은 금리로 옮기는 전 과정을 끝낼 수 있습니다. 증액이 필요하다면 그 위에 한 단계를 더 얹는다고 보면 됩니다.

절차는 다음과 같습니다.

먼저, 대출 비교 앱이나 은행 앱의 갈아타기 메뉴에 들어갑니다.

다음으로, 마이데이터 연결로 기존 대출을 자동 조회하고 더 낮은 금리 상품을 비교합니다.

이어서, 원하는 조건을 골라 기존 잔액을 그대로 갈아탑니다. 여기까지가 대환입니다.

끝으로, 한도를 늘리고 싶다면 갈아탄 은행에 추가대출이나 증액을 별도로 신청합니다. 이때 DSR 한도와 소득, 담보 여력에 따라 증액 가능 금액이 정해집니다.

증액을 원한다면

마이너스통장 한도 증액처럼, 추가대출도 결국 DSR 여유가 관건입니다. 기존 대출을 더 낮은 금리로 갈아타 월 상환액을 줄이면 DSR에 숨통이 트여 증액 여력이 생기기도 합니다. 대환과 증액을 한 번에 상담하면 효율적입니다.

주요 유의사항

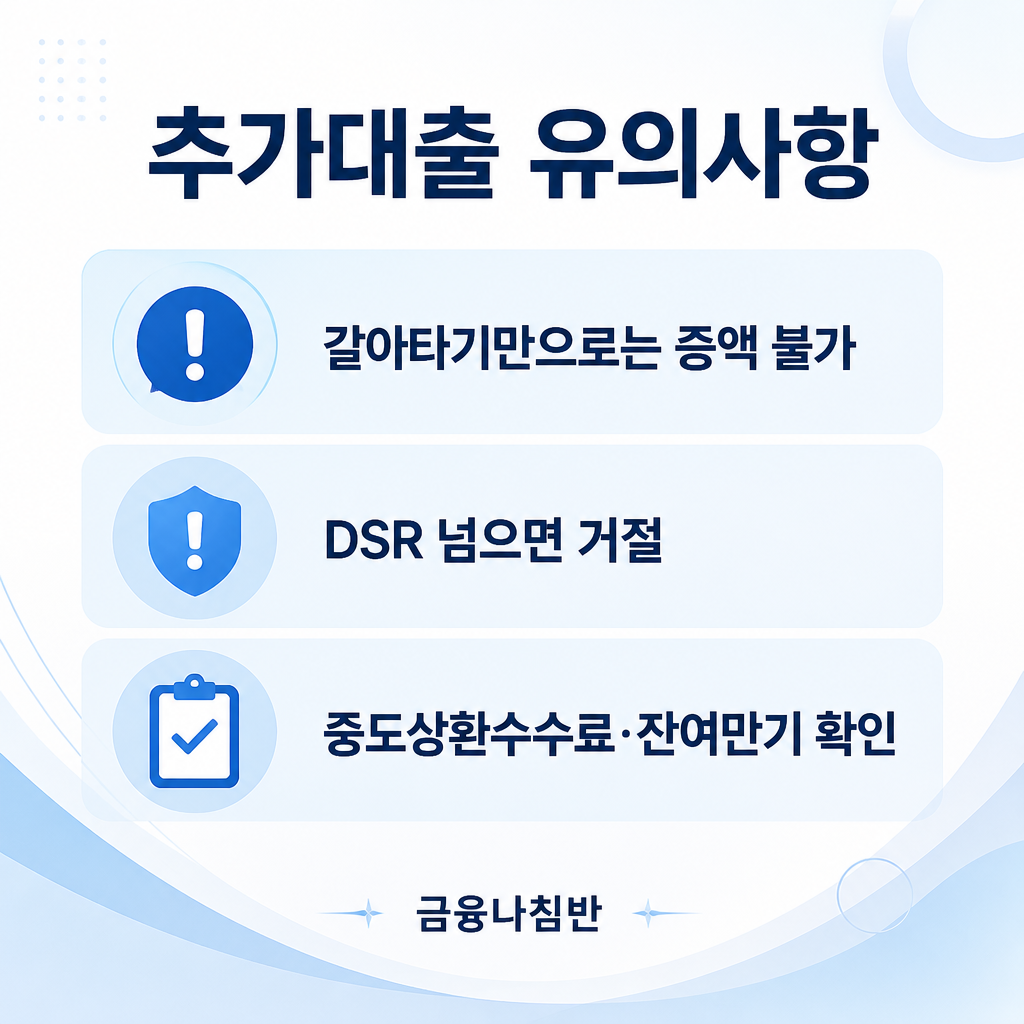

신청 전 반드시 확인할 점을 짚습니다. 조건만 보고 갈아탔다가 손해를 보는 경우가 적지 않습니다.

중도상환수수료를 확인하세요. 기존 대출에 수수료가 남아 있으면 갈아타기 이득이 줄 수 있습니다.

DSR 한도를 점검하세요. 증액을 원해도 한도를 넘으면 거절됩니다. 다른 대출부터 정리하는 편이 빠를 수 있습니다.

규제지역 여부를 확인하세요. 규제지역 주택담보대출은 증액은 물론 같은 은행 대환도 제한될 수 있습니다.

잔여 만기와 금리 구조를 비교하세요. 눈앞의 금리만 보지 말고 총이자를 따져야 합니다.

자주 묻는 질문

Q. 대환대출로 갈아타면서 돈을 더 빌릴 수 있나요?

A. 정부 갈아타기 플랫폼에서는 안 됩니다. 기존 잔액만 옮길 수 있어 증액이 불가능합니다. 더 빌리려면 은행에 별도 추가대출을 신청해야 합니다.

Q. 그럼 추가 자금은 어떻게 받나요?

A. 대환과 별개로 추가대출이나 한도 증액을 신청합니다. DSR과 소득, 담보 여력 안에서 가능한 금액이 정해집니다.

Q. 같은 은행에서 대환하면 증액이 되나요?

A. 한도 여유가 있으면 가능할 수 있습니다. 다만 규제지역 주택담보대출은 증액 없이 같은 은행에서 갈아타는 것도 원칙적으로 제한됩니다.

Q. 신용점수가 낮아도 추가대출이 되나요?

A. 불리합니다. 대체로 KCB 650점 이상이 유리하며, 점수가 낮으면 한도와 금리 모두 나빠집니다. 점수를 올린 뒤 신청하는 것이 좋습니다.

Q. 플랫폼과 은행 창구 중 어디가 유리한가요?

A. 단순 갈아타기는 플랫폼이 편하고, 증액까지 원하면 은행 창구 상담이 낫습니다. 두 경로의 조건을 모두 비교해 보세요.

Q. 개인사업자도 대환 갈아타기가 되나요?

A. 됩니다. 2026년 3월부터 개인사업자 신용대출 갈아타기가 시행돼 고금리 대출을 저금리로 전환할 수 있습니다.

많이들 오해하는 부분을 정리하겠습니다. 첫째, 대환과 증액은 같은 것이 아닙니다. 갈아타기 플랫폼만으로는 한 푼도 더 빌릴 수 없습니다. 둘째, 금리만 낮으면 무조건 이득이라는 생각은 위험합니다. 중도상환수수료와 잔여 만기를 함께 따져야 진짜 이득이 보입니다. 셋째, 증액은 결국 DSR 싸움입니다. 더 빌리고 싶다면 기존 대출을 줄여 한도를 확보하는 것이 먼저입니다. 추가 자금이 꼭 필요하다면, 대환과 추가대출을 한 번에 상담해 보세요.

※ 본 글은 금융나침반 편집팀이 작성·검수한 정보 제공 자료입니다. 대환대출 인프라와 증액 가능 여부는 금융위원회 정책과 각 은행 기준에 따르며, 규제지역·DSR 정책은 변경될 수 있습니다. 실제 추가대출 한도는 개인의 소득·신용·담보에 따라 달라지므로, 정확한 사항은 거래 금융회사나 금융감독원(1332)에 확인하시기 바랍니다.

함께 읽으면 좋은 글