목차

신용대출, 나도 받을 수 있을까 막연하게 느껴지시나요. 담보 없이 신용만으로 받는 대출이다 보니 자격과 심사 기준이 까다로워 보이지만, 핵심만 알면 본인이 어느 금융권에서 가능한지 가늠할 수 있습니다.

이 글에서는 신용대출의 기본 신청 자격과 금융사가 보는 심사 기준, 그리고 1금융·2금융·정부지원으로 나뉘는 금융권별 차이를 차례로 정리합니다.

→ 금리부터 비교하고 싶다면 2026년 신용대출 금리 비교도 함께 참고해보세요.

| 핵심 3가지 · 기본 자격은 만 19세 이상, 증빙 가능한 소득, 일정 수준 이상의 신용점수입니다. · 심사는 소득·신용점수·재직 안정성·기존 부채(DSR)를 종합해 봅니다. · 신용·소득이 부족하면 2금융권이나 정부지원 햇살론으로 길이 열립니다. |

신용대출 자격 조건이란

신용대출 자격 조건은 담보 없이 개인의 신용과 상환 능력만으로 대출을 받기 위해 갖춰야 할 기준입니다. 집이나 예금 같은 담보가 없는 만큼, 금융사는 빌려준 돈을 잘 갚을 수 있는지를 더 꼼꼼히 따집니다.

그래서 자격은 크게 두 갈래로 나뉩니다. 하나는 신청 자체를 위한 기본 요건이고, 다른 하나는 한도와 금리를 정하는 심사 기준입니다. 같은 사람이라도 어느 금융권에 신청하느냐에 따라 통과 여부와 조건이 달라집니다.

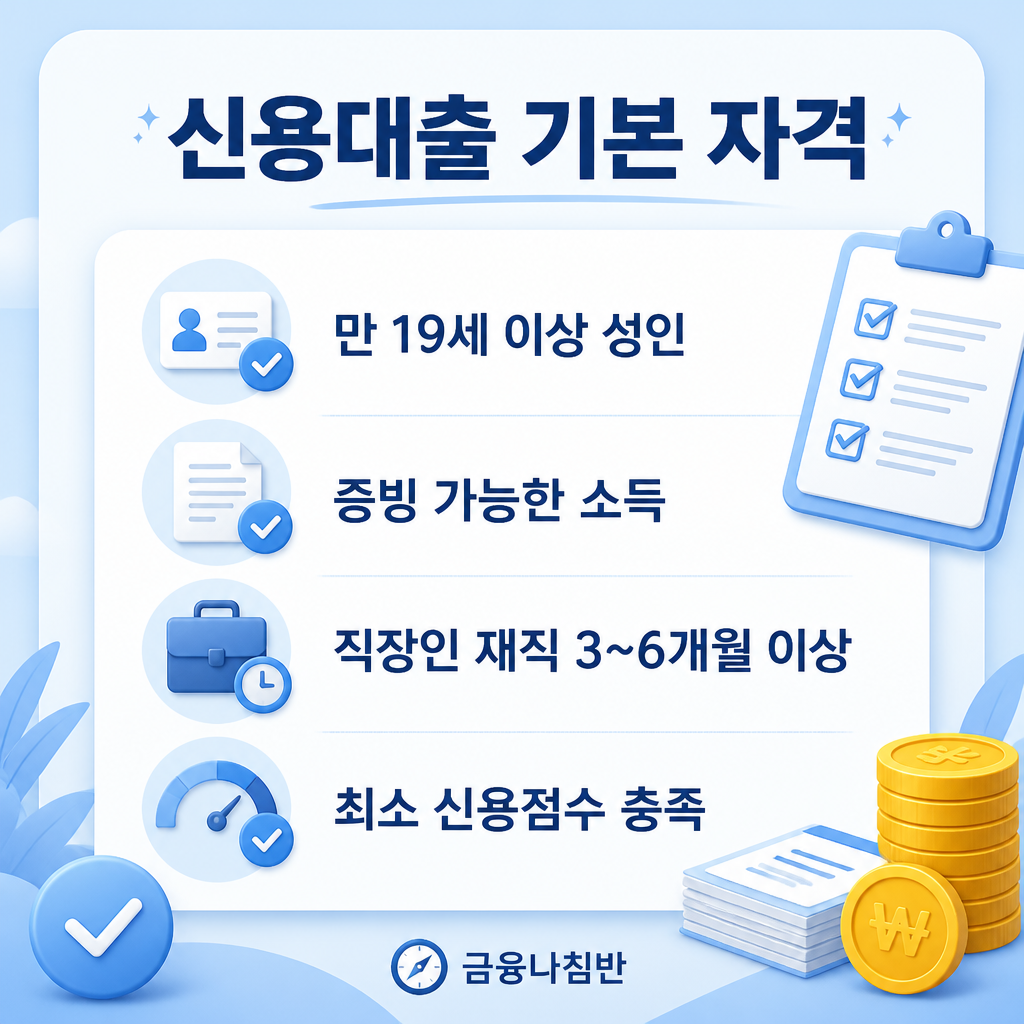

기본 신청 자격

기본 신청 자격은 모든 신용대출에 공통으로 적용되는 최소 요건입니다. 이 요건을 갖추지 못하면 심사 단계로 넘어가지 못합니다.

대표적인 기본 자격은 다음과 같습니다.

- 연령: 만 19세 이상 성인

- 소득: 근로·사업·연금 등 증빙 가능한 소득

- 재직: 직장인은 보통 일정 기간 이상 재직(상품별로 3~6개월 등)

- 신용: 금융사가 정한 최소 신용점수 이상

소득이 없거나 신용점수가 너무 낮으면 1금융권은 어렵지만, 정부지원 상품이나 2금융권으로 길이 열리기도 합니다. 본인의 소득 형태와 신용 수준을 먼저 점검하는 것이 출발점입니다.

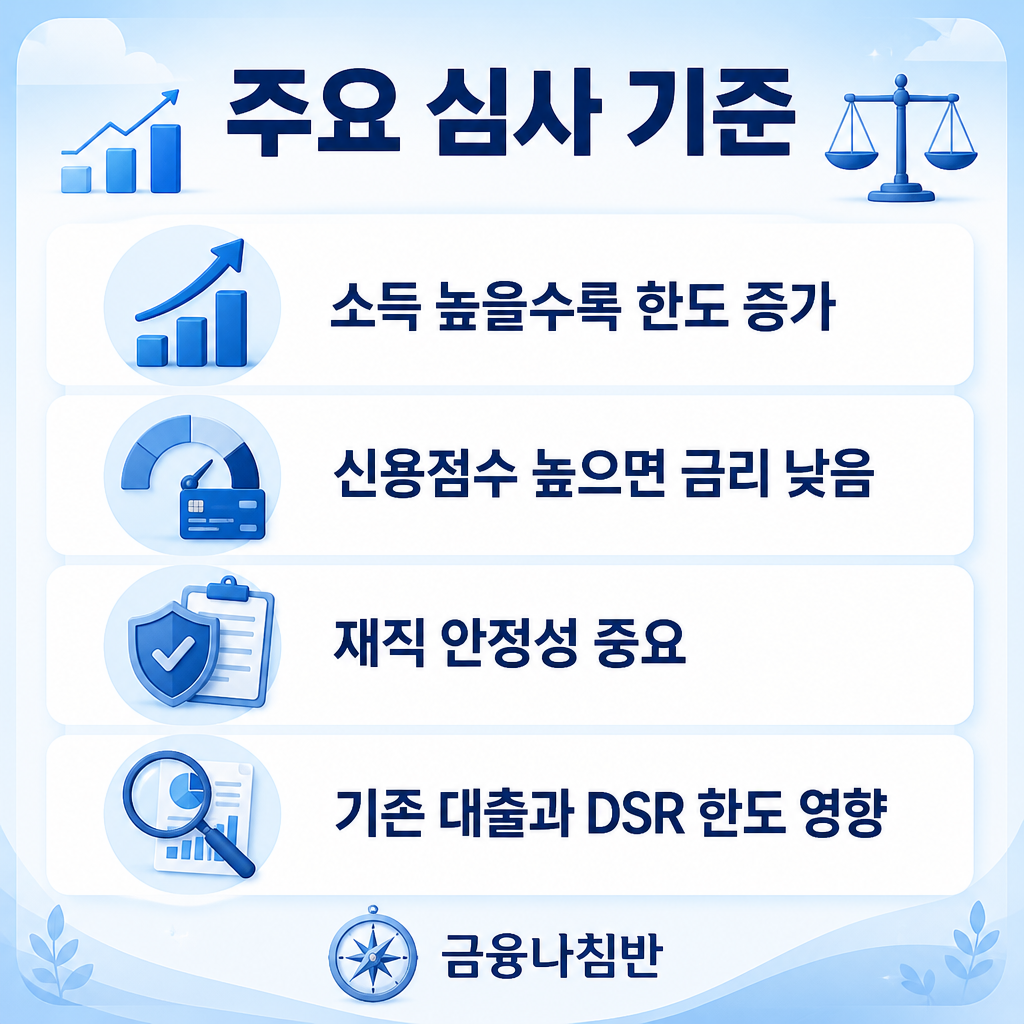

주요 대출 심사 기준

대출 심사 기준은 한도와 금리를 결정하는 핵심 잣대입니다. 기본 자격을 통과했더라도, 이 기준에 따라 받을 수 있는 금액과 이자가 크게 달라집니다.

금융사가 주로 보는 항목은 다음과 같습니다.

- 소득: 연소득이 높을수록 한도가 커집니다.

- 신용점수: NICE와 KCB의 점수가 높을수록 금리가 낮아집니다.

- 재직 안정성: 근속 기간이 길고 직장이 안정적일수록 유리합니다.

- 기존 부채와 DSR: 이미 빚이 많으면 한도가 줄어듭니다.

특히 2026년에는 스트레스 DSR 3단계가 적용돼, 소득 대비 갚을 수 있는 한도를 더 보수적으로 계산합니다. 같은 소득이라도 기존 부채가 많으면 한도가 더 줄어들 수 있다는 점을 기억해야 합니다.

주요 금융권별 신용대출

금융권별 신용대출은 대상과 금리에서 뚜렷한 차이가 있습니다. 본인 신용과 소득 수준에 맞는 금융권을 골라야 승인 가능성이 높아집니다.

| 금융권 | 대상 | 금리 |

| 1금융(은행·인터넷은행) | 신용·소득 양호 | 가장 낮음 |

| 2금융(저축은행·캐피탈) | 중·저신용 | 중·고금리 |

| 정부지원(햇살론) | 저신용·저소득 | 연 10% 안팎 |

신용점수와 소득이 양호하다면 금리가 가장 낮은 1금융권을 1순위로 보면 됩니다. 1금융권이 어렵다면 정부지원 햇살론을 먼저 살펴보고, 그래도 어려울 때 2금융권을 검토하는 순서가 바람직합니다. 2금융권은 승인이 비교적 쉽지만 금리가 높고 신용점수에도 더 부정적입니다.

신용대출 자격 자주 묻는 질문

Q. 입사한 지 한 달인데 신용대출이 가능한가요?

A. 상품에 따라 다릅니다. 1금융권은 보통 3~6개월 이상 재직을 요구하는 경우가 많아, 재직 기간이 짧으면 한도가 줄거나 어려울 수 있습니다.

Q. 소득이 적으면 무조건 거절되나요?

A. 그렇지 않습니다. 소득이 적으면 한도가 작아질 뿐, 정부지원 햇살론처럼 저소득자를 위한 상품도 있습니다. 소득 형태에 맞는 채널을 찾는 것이 중요합니다.

Q. 신용점수가 몇 점이어야 받을 수 있나요?

A. 금융사마다 기준이 달라 일률적이지 않습니다. 점수가 높을수록 1금융권 저금리가 유리하고, 낮으면 2금융권이나 정부지원으로 길을 찾습니다.

Q. DSR이 한도에 어떤 영향을 주나요?

A. DSR은 소득 대비 원리금 상환 비율로, 기존 부채가 많으면 한도가 줄어듭니다. 2026년 스트레스 DSR 3단계로 한도 계산이 더 보수적입니다.

Q. 어느 금융권부터 알아봐야 하나요?

A. 금리가 낮은 1금융권을 먼저 보고, 어려우면 정부지원 햇살론, 그다음 2금융권 순서가 합리적입니다. 2금융권은 신용점수에 더 부정적입니다.

Q. 한도를 미리 알 수 있나요?

A. 가능합니다. 대출 비교 앱이나 은행 앱에서 한도 조회를 해도 신용점수에는 영향이 없으니, 여러 곳을 비교한 뒤 신청하세요.

신청을 준비한다면 오늘 이렇게 시작해보세요. 먼저 본인의 소득 형태와 신용점수를 확인하고, 기존 부채로 DSR 여유가 얼마나 되는지 가늠합니다. 그다음 금리가 낮은 1금융권부터 한도를 조회해 비교하고, 어렵다면 정부지원 햇살론을 살펴보면 됩니다. 자격을 미리 점검할수록 불필요한 거절 없이 가장 좋은 조건을 찾을 수 있습니다.

※ 본 글은 금융나침반 편집팀이 작성·검수한 정보 제공 자료입니다. 신용대출 자격과 심사 기준은 각 금융사와 금융감독원 기준(2026년)이며, 개인 소득·신용에 따라 결과가 다를 수 있습니다. 신청 전 해당 금융사나 서민금융진흥원(1397)에서 최신 조건을 확인하시기 바랍니다.

함께 읽으면 좋은 글