목차

기초생활수급자인데 만 65세가 되어 기초연금을 신청하려다, "기초연금을 받으면 생계급여가 깎인다"는 말에 머뭇거리는 분이 많습니다. 어렵게 받는 두 지원인데 하나 때문에 다른 하나가 줄어든다니 억울하게 느껴지기도 합니다.

결론부터 말하면 기초생활수급자도 기초연금을 함께 받을 수 있습니다. 다만 생계급여는 그만큼 줄어드는 구조라 실수령이 크게 늘지 않을 수 있습니다. 왜 그런지, 급여 종류마다 영향은 어떻게 다른지 짚어보겠습니다.

"중복 수령은 되지만, 생계급여 수급자는 기초연금액만큼 생계급여가 1대1로 줄어드는 이른바 줬다 뺏는 구조다. 반면 의료급여·주거급여는 소득 커트라인을 넘지 않으면 그대로 유지된다."

수급자는 기초연금을 못 받는다는 오해

흔히 수급자는 기초연금을 못 받는다고 오해하지만, 실제로는 기초생활수급자도 기초연금을 신청해 받을 수 있습니다. 만 65세 이상이고 소득인정액이 기초연금 선정 기준 이하이면 수급 여부와 상관없이 대상이 됩니다.

문제는 받은 다음입니다. 생계급여를 함께 받는 수급자라면, 기초연금을 받는 순간 통장에 찍히던 생계급여가 그만큼 줄어듭니다. 두 지원을 온전히 더해서 받는 게 아니라는 점에서 체감이 다릅니다.

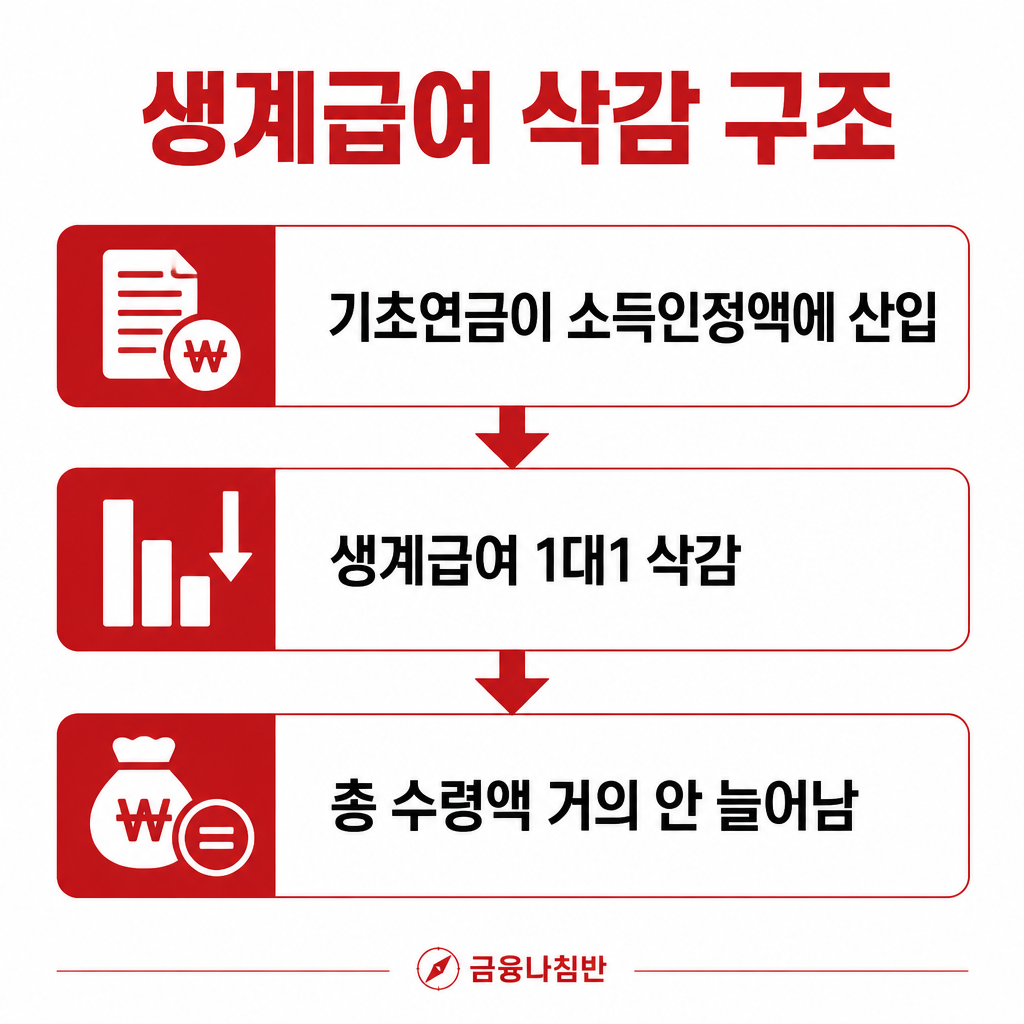

왜 생계급여가 줄어들까 소득인정액 구조

핵심 원인은 소득인정액입니다. 생계급여는 기준 중위소득 32%에서 가구의 소득인정액을 뺀 만큼을 채워주는 방식입니다. 그런데 기초연금으로 받은 돈이 이 소득인정액에 그대로 더해집니다.

예를 들어 매달 기초연금이 들어오면, 그 금액만큼 소득인정액이 올라가고 생계급여는 정확히 그만큼 줄어듭니다. 결과적으로 기초연금을 받아도 총 수령액은 거의 늘지 않는 상황이 생깁니다. 이것이 오랫동안 지적돼 온 이른바 "줬다 뺏는 기초연금" 문제입니다.

다만 이 구조는 생계급여에 해당하는 이야기입니다. 급여 종류에 따라 영향이 전혀 다르기 때문에, 본인이 어떤 급여를 받고 있는지부터 확인해야 합니다.

급여 종류별 영향은 이렇게 갈린다

기초연금이 소득인정액을 올리는 건 같지만, 각 급여의 기준선을 넘느냐에 따라 결과가 달라집니다. 아래 표로 정리했습니다.

| 급여 | 기준선(중위) | 기초연금 수령 시 영향 |

| 생계급여 | 32% | 연금액만큼 1대1 삭감 |

| 의료급여 | 40% | 커트라인 안 넘으면 유지 |

| 주거급여 | 48% | 커트라인 안 넘으면 유지 |

| 교육급여 | 50% | 커트라인 안 넘으면 유지 |

정리하면 이렇습니다. 생계급여만 받는 분은 기초연금을 받아도 실수령 증가가 크지 않을 수 있습니다. 반면 의료·주거급여만 받는 분은 늘어난 소득인정액이 해당 기준선을 넘지 않는 한 급여가 그대로 유지되므로, 기초연금이 온전히 보탬이 됩니다.

따라서 "기초연금을 받으면 손해"라고 단정할 수 없습니다. 본인이 받는 급여 조합에 따라 유불리가 갈리므로, 신청 전에 주민센터에서 본인 사례로 계산해보는 것이 가장 정확합니다.

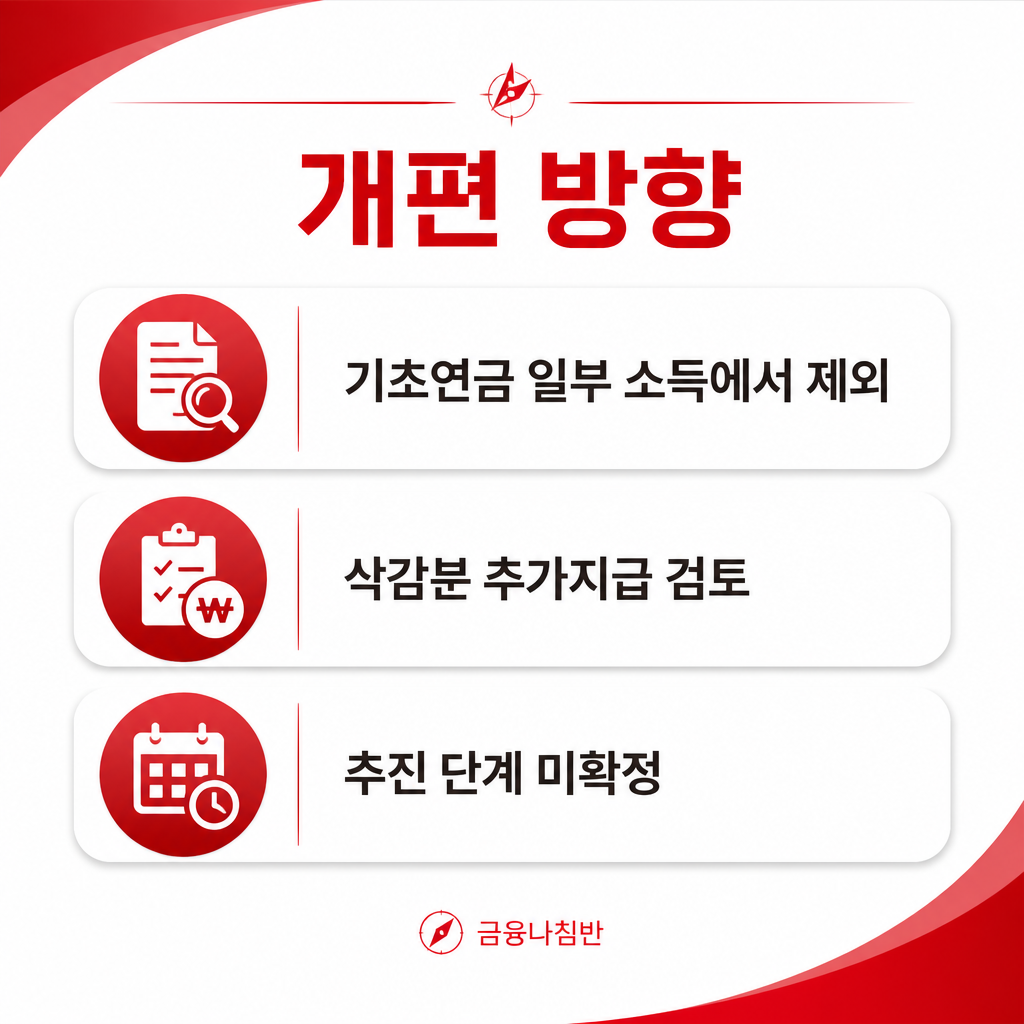

줬다 뺏는 문제 개편은 어디까지 왔나

이 문제를 두고 정부도 개선을 추진하고 있습니다. 생계급여를 계산할 때 기초연금 수령액의 일부를 소득인정액에서 제외하거나, 삭감분을 일부 보전해주는 추가지급 방식이 논의되고 있습니다.

다만 이 개편은 아직 확정·시행된 내용이 아니라 추진 단계입니다. 적용 시기와 공제 비율, 대상 범위는 발표에 따라 달라질 수 있습니다. 관련 소식을 봤더라도 실제 본인에게 적용되는지는 반드시 보건복지부와 복지로(bokjiro.go.kr), 주민센터에서 최신 기준을 확인해야 합니다.

지금 시점에서 확실한 것은 현행 구조입니다. 개편 뉴스만 믿고 계산했다가 예상과 다른 통장 입금액에 당황하지 않으려면, 현재 기준으로 먼저 판단하는 편이 안전합니다.

자주 묻는 질문

Q. 기초생활수급자도 기초연금을 신청할 수 있나요?

A. 네. 만 65세 이상이고 소득인정액이 기초연금 선정 기준 이하이면 수급자도 신청해 받을 수 있습니다.

Q. 기초연금을 받으면 생계급여가 무조건 깎이나요?

A. 생계급여 수급자는 기초연금액이 소득인정액에 더해져 그만큼 생계급여가 줄어듭니다. 현행 기준으로는 사실상 1대1 삭감에 가깝습니다.

Q. 의료급여나 주거급여도 깎이나요?

A. 늘어난 소득인정액이 의료급여(중위 40%)·주거급여(48%) 기준선을 넘지 않으면 그대로 유지됩니다. 이 경우 기초연금이 온전히 보탬이 됩니다.

Q. 그러면 기초연금을 신청하지 않는 게 나을까요?

A. 급여 조합에 따라 다릅니다. 의료·주거급여만 받는다면 신청이 유리할 수 있고, 생계급여만 받는다면 실익이 크지 않을 수 있습니다. 개인 사례 계산이 필요합니다.

Q. 국민연금을 받고 있어도 마찬가지인가요?

A. 국민연금 수령액도 소득인정액에 반영됩니다. 생계급여에는 영향을 줄 수 있고, 다른 급여는 기준선을 넘느냐에 따라 달라집니다.

Q. 개편이 되면 지금부터 소급 적용되나요?

A. 개편은 아직 추진 단계라 시행 시기와 적용 방식이 확정되지 않았습니다. 소급 여부도 발표된 바 없으므로 공식 채널 확인이 필요합니다.

상황별로 정리하면 이렇습니다. 생계급여만 받는 경우엔 신청 전 실수령 변화를 꼭 계산해보고, 의료·주거급여를 받는 경우엔 기초연금 신청이 보탬이 될 가능성이 큽니다. 어느 쪽이든 최종 판단은 본인 소득인정액 계산에 달려 있으니, 주민센터 상담을 먼저 받아보시길 권합니다.

※ 본 글은 금융나침반 편집팀이 작성·검수한 정보 제공 자료입니다. 기초연금·생계급여 중복 산정 기준은 보건복지부와 복지로(bokjiro.go.kr)에서 확인할 수 있으며, 개편 관련 내용은 추진 단계로 확정 시 달라질 수 있으니 신청 전 반드시 주민센터 등 공식 채널에서 최신 정보를 확인하시기 바랍니다.

함께 읽으면 좋은 글