목차

한국은행 기준금리가 2026년 상반기 내내 연 2.5%로 동결되면서, 대출을 앞둔 분들의 고민이 깊어지고 있다. 지금 고정으로 묶어야 할지, 변동으로 기다려야 할지 판단이 서지 않기 때문이다. 대출금리 전망은 결국 기준금리와 코픽스의 흐름을 읽는 데서 출발한다.

이 글에서는 현재 금리 상황을 진단하고, 대출자가 지금 취할 수 있는 현실적인 대응 전략과 공식 지표 확인처를 짚어본다. 기준은 한국은행 발표와 은행연합회 코픽스 공시다.

지금 대출금리, 어디쯤 와 있나

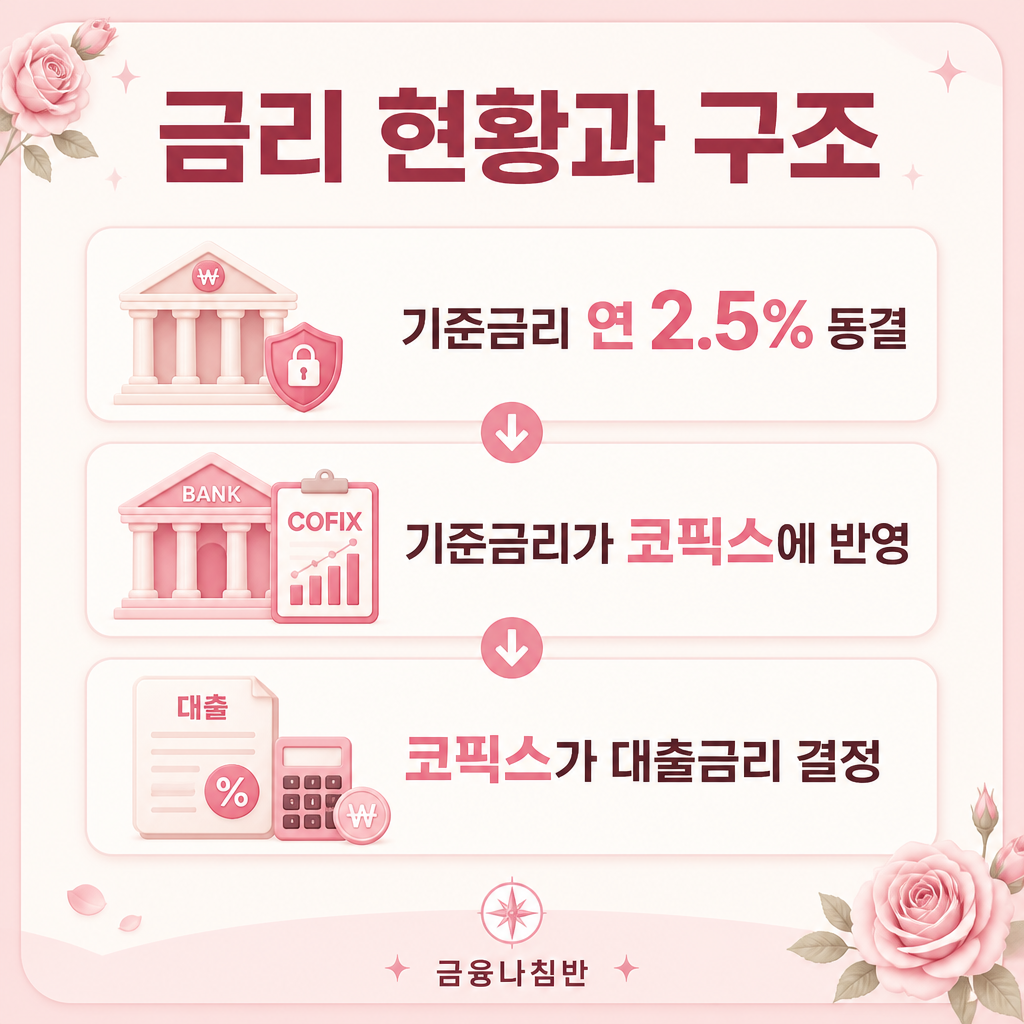

대출금리는 기준금리와 코픽스에 연동되는 값이다. 한국은행 기준금리가 2026년 들어 연 2.5%로 여러 차례 연속 동결되면서, 시장은 추가 인상보다 완화(인하) 가능성에 무게를 두고 흐름을 지켜보는 국면에 있다.

"금리 방향을 정확히 맞히려 애쓰기보다, 기준금리 동결 국면에서 내 금리 구조를 점검하고 낮출 여지를 찾는 것이 대출자가 지금 할 수 있는 가장 확실한 대응이다."

Q. 지금 금리가 오르는 중인가요, 내리는 중인가요?

A. 기준금리는 동결 상태이며 시장은 완화 가능성을 주시하고 있습니다. 다만 전망은 예측일 뿐 확정이 아니므로 방향에 베팅하기보다 대비가 우선입니다.

금리는 왜 이렇게 움직이나

대출금리가 오르내리는 원리를 알면 전망을 스스로 가늠할 수 있다. 한국은행이 기준금리를 정하면, 이것이 은행의 자금조달 비용인 코픽스에 반영되고, 코픽스에 가산금리를 더해 최종 대출금리가 정해진다.

즉 기준금리 → 코픽스 → 대출금리로 이어지는 전달 구조다. 기준금리가 동결이어도 시장금리와 은행의 자금 사정에 따라 코픽스가 움직이면 변동금리 대출자의 이자는 달라질 수 있다. 전망을 볼 때 기준금리만이 아니라 코픽스 추이를 함께 봐야 하는 이유다.

Q. 기준금리가 동결이면 내 대출금리도 그대로인가요?

A. 꼭 그렇지 않습니다. 코픽스와 가산금리가 변하면 변동금리는 움직일 수 있습니다.

대응책 하나 — 고정과 변동 사이

가장 먼저 정할 것은 금리 유형이다. 앞으로 금리가 오를 것 같다면 고정금리로 부담을 묶는 편이 안전하고, 내릴 것 같다면 변동금리가 인하를 반영해 유리하다.

동결 국면에서는 정답이 하나로 정해지지 않는다. 상환 기간이 길고 금리 변동을 감내하기 어렵다면 고정이, 단기간이거나 조기 상환 계획이 있다면 변동이 맞을 수 있다. 본인 상환 계획을 기준으로 삼는 것이 전망에 휘둘리지 않는 방법이다.

Q. 동결일 때는 고정과 변동 중 뭐가 낫나요?

A. 일률적 정답은 없습니다. 상환 기간이 길고 안정이 중요하면 고정, 조기 상환 계획이 있으면 변동이 유리한 편입니다.

대응책 둘 — 금리인하요구권과 대환

전망과 무관하게 지금 당장 금리를 낮출 수 있는 수단도 있다. 소득이 늘거나 신용점수가 오르는 등 상환 능력이 개선됐다면 금리인하요구권을 신청해 기존 대출의 금리를 내릴 수 있다.

더 낮은 금리 상품이 있다면 대환(갈아타기)도 방법이다. 다만 중도상환수수료와 아끼는 이자를 비교해 손익을 따진 뒤 실행해야 한다. 이 두 가지는 금리 방향과 상관없이 대출자가 능동적으로 부담을 줄이는 카드다.

Q. 금리인하요구권은 아무 때나 되나요?

A. 소득 증가·신용 개선 등 상환 능력이 좋아진 사유가 있을 때 신청할 수 있으며, 은행 심사를 거칩니다.

공식 금리 지표는 어디서 보나

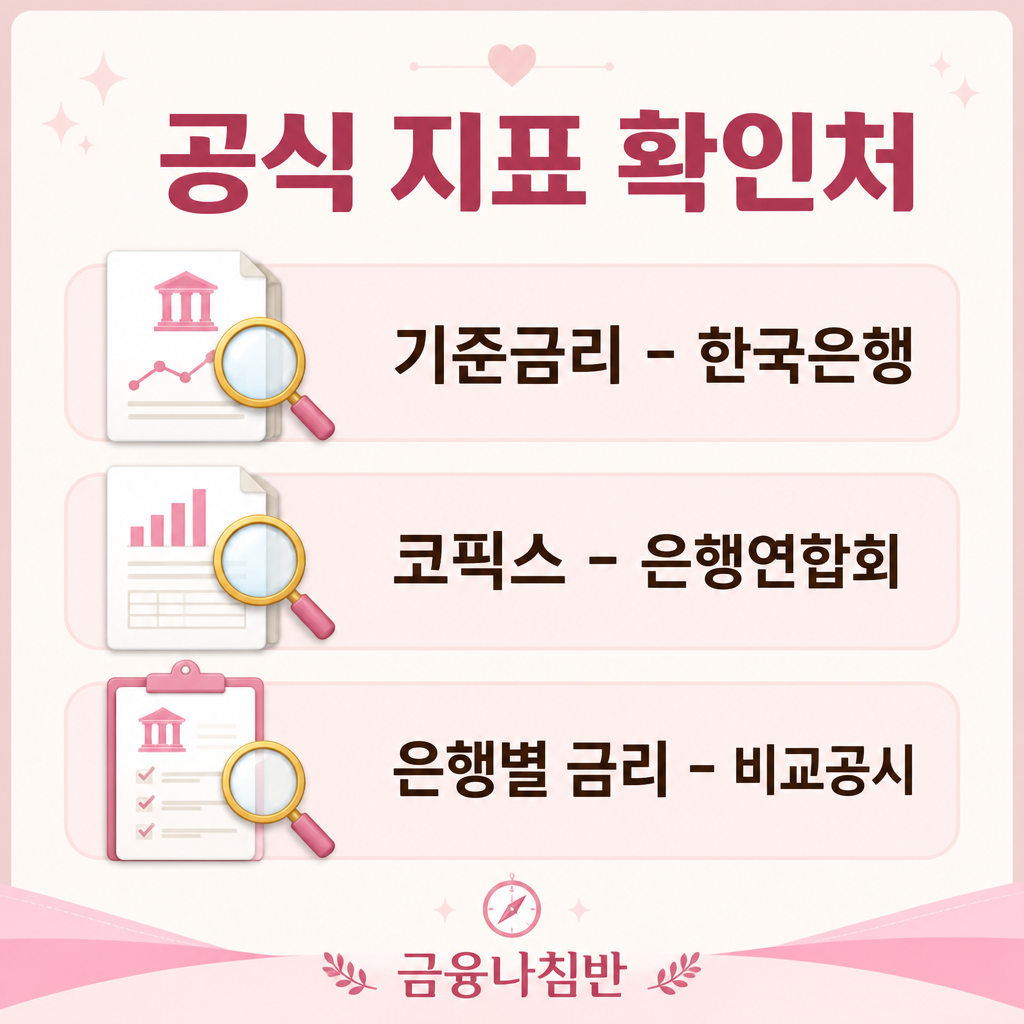

전망을 남에게만 의존하지 않으려면 원자료를 직접 확인하는 습관이 좋다. 대출금리와 직결된 공식 지표는 다음에서 볼 수 있다.

| 지표 | 확인처 |

| 기준금리 | 한국은행 통화정책방향 회의 자료 |

| 코픽스 | 은행연합회 소비자포털(매달 15일) |

| 은행별 대출금리 | 은행연합회 금리 비교공시 |

Q. 전망 기사만 봐도 되지 않나요?

A. 참고는 되지만 해석이 갈립니다. 기준금리·코픽스 원자료를 함께 보면 판단이 더 단단해집니다.

지금 점검해두면 좋은 것

전망은 흔들려도 준비는 남는다. 금리 국면이 어떻게 흐르든 손해를 줄이는 점검 항목은 다음과 같다.

- 내 대출이 고정인지 변동인지, 기준이 어떤 코픽스인지 확인한다

- 소득·신용이 개선됐다면 금리인하요구권 신청 가능 여부를 점검한다

- 더 낮은 금리 상품과 대환 손익을 비교해둔다

- 한국은행·은행연합회 발표일을 달력에 표시해 흐름을 따라간다

→ 주택담보대출 금리 전망을 더 깊이 보려면 2026년 대출금리 비교도 참고하면 좋다.

Q. 결국 지금 뭘 먼저 하면 되나요?

A. 내 금리 구조부터 확인하고, 낮출 수 있는 수단(인하요구권·대환)을 점검하는 것이 전망 맞히기보다 확실합니다.

※ 본 글은 금융나침반 편집팀이 작성·검수한 정보 제공 자료입니다. 기준금리와 코픽스는 한국은행(www.bok.or.kr)과 은행연합회 소비자포털에서 확인할 수 있으며, 금리 전망은 시장 상황에 따라 달라질 수 있습니다. 대출 결정은 반드시 거래 은행 상담 후 진행하시기 바랍니다.

함께 읽으면 좋은 글

▶ 2026년 주택담보대출 금리 전망과 스트레스 DSR 3단계 확정 총정리