목차

변동금리 대출을 알아보다 보면 금리 안내에 늘 등장하는 단어가 있습니다. 바로 COFIX(코픽스)입니다. "코픽스 + 얼마"라는 식으로 금리가 정해진다는데, 정작 이 코픽스가 무엇인지 모르고 넘어가는 분이 많습니다.

이 글에서는 COFIX의 뜻부터 산출 방식, 네 가지 종류, 그리고 내 대출금리가 어떻게 계산되는지까지 차근차근 정리해보겠습니다. 기준은 은행연합회 소비자포털(portal.kfb.or.kr) 공시입니다.

COFIX란 무엇인가

COFIX는 은행들이 자금을 조달하는 데 든 비용을 나타내는 자금조달비용지수(Cost of Funds Index)입니다. 여러 정보제공은행이 예금·적금 등으로 자금을 모을 때 지급한 금리를 가중평균해 산출합니다. 쉽게 말해 은행이 돈을 빌려오는 데 든 원가인 셈입니다.

먼저 결론부터. 코픽스는 은행의 자금조달 원가이고, 변동금리 대출은 이 코픽스를 기준으로 삼아 코픽스 + 가산금리 - 우대금리로 최종 금리가 정해집니다. 코픽스가 오르면 내 변동금리도 오릅니다.

→ 변동금리와 고정금리의 차이가 궁금하다면 고정금리 변동금리 선택 기준도 함께 보면 좋습니다.

어떻게 산출되고 언제 발표되나

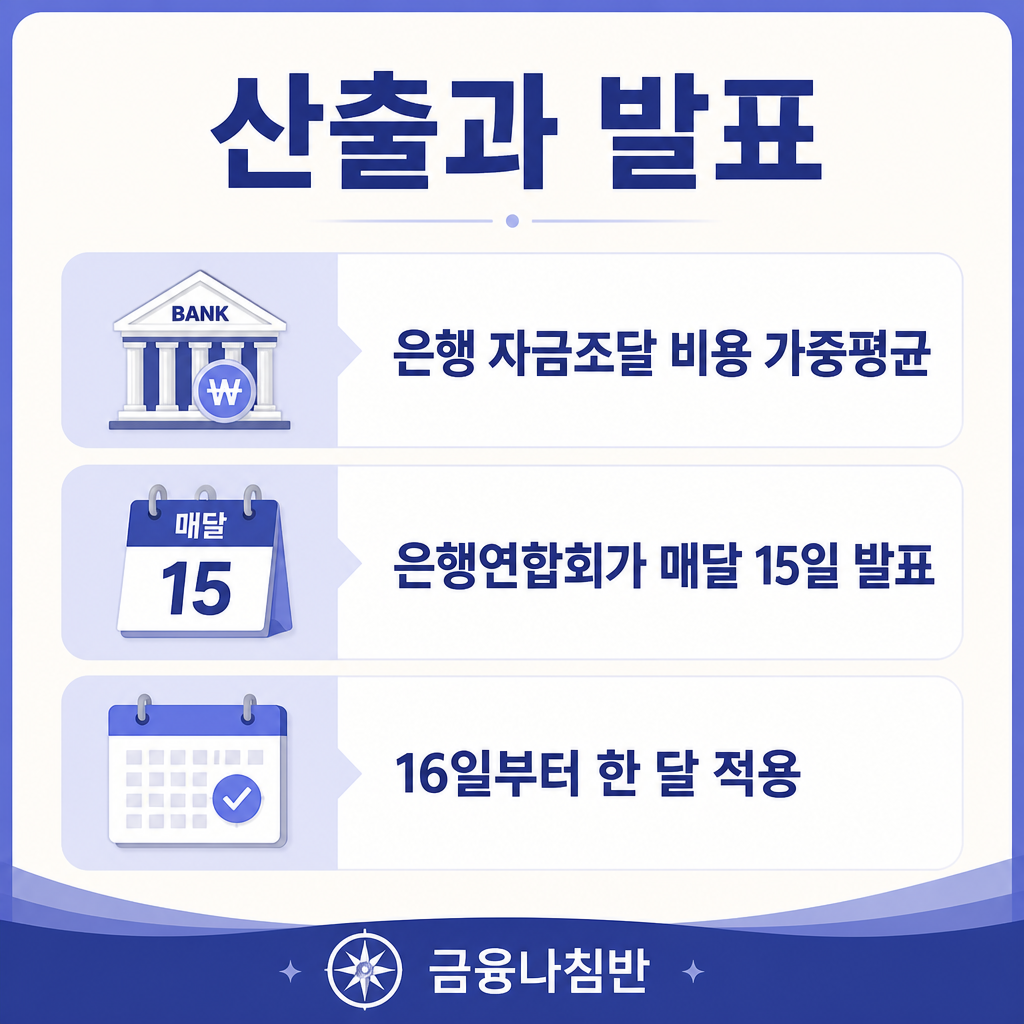

코픽스는 개별 은행이 마음대로 정하는 값이 아닙니다. 정보제공은행들이 실제로 취급한 예금·적금 등 수신상품의 금액과 금리를 가중평균해 산출합니다. 특정 은행 한 곳이 아니라 여러 은행의 자금조달 비용을 종합한 지표라는 뜻입니다.

발표는 은행연합회가 맡습니다. 매달 15일 은행연합회가 코픽스를 공시하면, 다음 날인 16일부터 한 달간 대출금리 산정에 적용됩니다. 그래서 코픽스가 오른 달에는 그 달 변동금리 대출자의 이자 부담도 함께 커집니다.

코픽스 네 가지 종류와 특징

코픽스는 하나가 아니라 네 가지로 나뉘어 공시됩니다. 어떤 코픽스를 기준으로 삼느냐에 따라 금리 움직임의 속도가 달라집니다.

| 종류 | 산출 대상 | 성격 |

| 신규취급액기준 | 그 달 신규 수신 금리 | 시장금리 빠르게 반영 |

| 잔액기준 | 월말 수신 잔액 | 천천히 완만하게 반영 |

| 신잔액기준 | 잔액 + 기타 자금 포함 | 가장 낮고 완만 |

| 단기 | 주간 만기 3개월 수신 | 단기 자금 지표 |

핵심은 반영 속도입니다. 신규취급액기준은 최근 시장금리를 빠르게 따라가 변동 폭이 크고, 잔액·신잔액기준은 과거 금리까지 섞여 천천히 움직입니다. 금리 상승기에는 잔액기준이, 하락기에는 신규취급액기준이 대출자에게 유리한 편입니다.

내 대출금리는 이렇게 계산된다

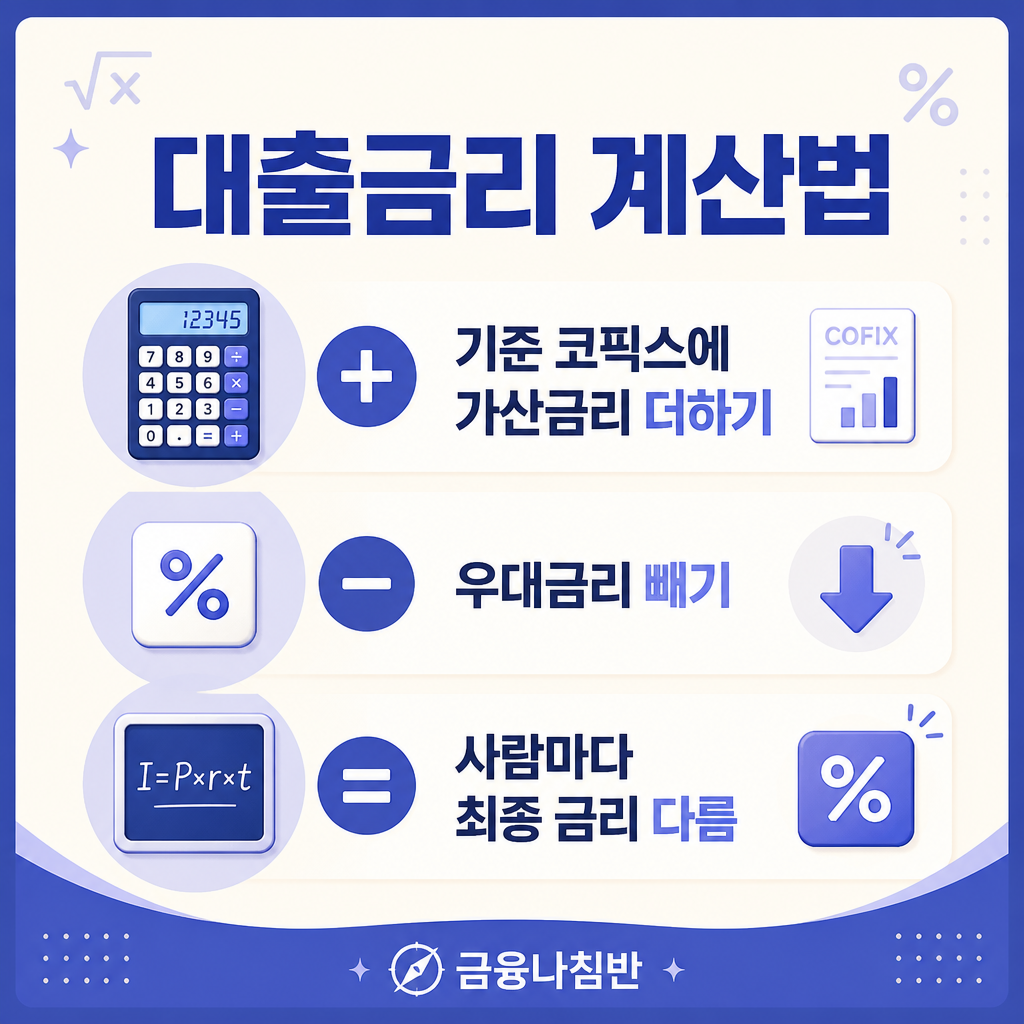

변동금리 대출의 최종 금리는 코픽스만으로 정해지지 않습니다. 기준이 되는 코픽스에 은행의 가산금리를 더하고, 우대 조건에 따른 우대금리를 빼서 결정됩니다.

대출금리 = 기준 코픽스 + 가산금리 - 우대금리

가산금리는 은행의 마진과 신용 위험 등을 반영한 값이고, 우대금리는 급여이체·카드 실적·자동이체 같은 거래 조건으로 깎아주는 부분입니다. 같은 코픽스라도 가산·우대금리에 따라 사람마다 최종 금리가 달라지는 이유입니다.

어떤 코픽스를 고르는 게 좋을까

대출 상품에 따라 기준 코픽스를 선택할 수 있는 경우가 있습니다. 선택 기준은 금리 방향에 대한 전망입니다.

앞으로 금리가 오를 것 같다면 변동이 느린 잔액·신잔액기준이 상승 충격을 늦춰줍니다. 반대로 금리가 내릴 것 같다면 신규취급액기준이 인하를 빠르게 반영해 유리합니다. 다만 전망은 어디까지나 예측이므로, 본인 상환 계획과 금리 변동 감내 수준을 함께 고려해 정하는 것이 안전합니다.

코픽스 흐름을 꾸준히 확인하고 싶다면 은행연합회 소비자포털에서 매달 공시되는 수치를 살펴보세요.

→ 금리 인하 시점 전망이 궁금하다면 한국은행 기준금리 인하 시점 전망도 참고해보세요.

COFIX 자주 묻는 질문

핵심 질문과 답을 표로 정리했습니다.

| 질문 | 답변 |

| 코픽스는 누가 발표하나요? | 은행연합회가 매달 15일 공시하고 16일부터 적용됩니다. |

| 코픽스가 오르면 어떻게 되나요? | 변동금리 대출의 금리도 함께 올라 이자 부담이 커집니다. |

| 종류가 왜 여러 개인가요? | 반영 속도가 달라 상품·전망에 맞게 고를 수 있게 나눈 것입니다. |

| 고정금리에도 코픽스가 쓰이나요? | 주로 변동금리 기준으로 쓰이며, 고정금리는 금융채 등을 따릅니다. |

| 신규와 잔액 중 뭐가 유리한가요? | 하락기엔 신규취급액, 상승기엔 잔액기준이 대체로 유리합니다. |

| 코픽스는 어디서 확인하나요? | 은행연합회 소비자포털(portal.kfb.or.kr)에서 매달 확인할 수 있습니다. |

※ 본 글은 금융나침반 편집팀이 작성·검수한 정보 제공 자료입니다. 코픽스 산출·공시 기준은 은행연합회 소비자포털(portal.kfb.or.kr)에서 확인할 수 있으며, 수치는 매달 달라집니다. 대출 금리 선택은 반드시 거래 은행 상담 후 진행하시기 바랍니다.

함께 읽으면 좋은 글

▶ 주택담보대출 고정금리 vs 변동금리 내 상황에 맞는 선택