목차

깜빡하고 대출 이자 납부일을 하루 넘긴 적, 저도 있습니다. 그날 밤 '신용점수 떨어지면 어쩌지' 하고 가슴이 철렁했죠. 결론부터 말하면 하루 정도의 연체는 곧바로 갚으면 신용에 큰 타격이 없습니다.

다만 그냥 넘기면 안 되는 이유도 있어요. 하루든 며칠이든 연체는 연체이자가 붙고, 일정 기간을 넘기면 기록이 공유됩니다. 이 글에서는 대출 하루 연체로 생기는 불이익과 기록, 연체이자 비용, 그리고 대처 방법을 정리해드릴게요.

이 글의 결론 3줄

1. 하루 연체는 바로 갚으면 신용점수에 거의 영향이 없다.

2. 하지만 연체이자는 하루치도 발생하고, 5영업일을 넘기면 기록이 공유된다.

3. 가장 좋은 대처는 발견 즉시 상환하고 자동이체 잔액을 점검하는 것이다.

대출 하루 연체 괜찮을까요

대출 하루 연체는 곧바로 갚으면 대체로 괜찮습니다. 며칠 이내 단기 연체는 신용평가에 바로 반영되지 않는 '골든타임'으로 보기 때문이에요.

하루 연체의 성격을 정리하면 다음과 같습니다.

즉시 상환 시: 하루 늦었더라도 바로 갚으면 기록이 남지 않는 경우가 많습니다.

방치 시: 그대로 두면 연체일이 쌓여 불이익으로 이어집니다.

핵심 분기점: 며칠 안에 갚느냐가 단순 실수와 신용 하락을 가릅니다.

즉 하루 연체 자체보다 그 뒤에 얼마나 빨리 정리하느냐가 더 중요합니다. 발견하자마자 갚는 것이 가장 안전해요.

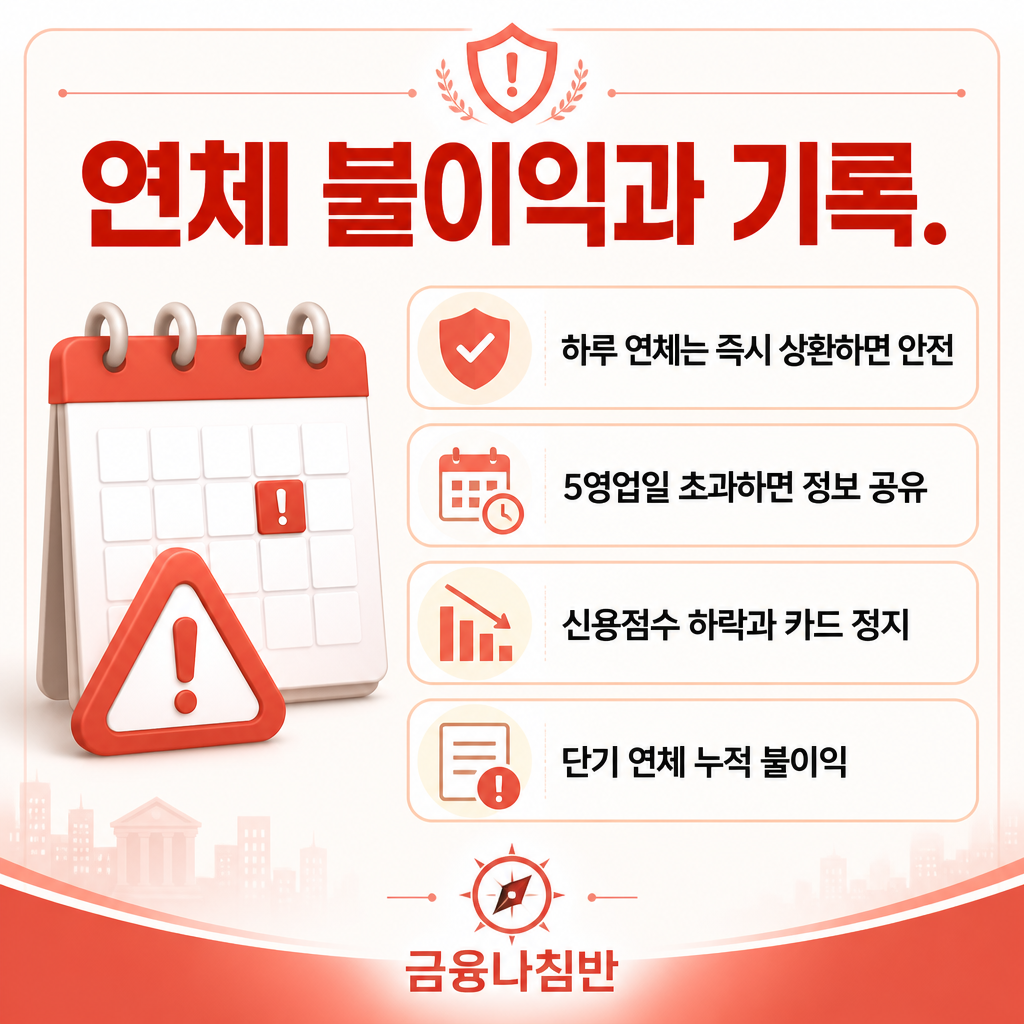

하루 연체로 생기는 불이익과 기록

하루 연체라도 방치하면 불이익이 단계적으로 커집니다. 어떤 기록이 남는지 알아두면 대응이 쉬워요.

하루 연체: 즉시 갚으면 신용점수에 거의 영향이 없습니다.

5영업일 경과: 10만 원 이상을 5영업일 넘게 연체하면 연체 정보가 금융기관에 공유됩니다.

정보 공유 이후: 신용점수 하락, 카드 사용 정지, 신규 대출·만기 연장 제한이 따릅니다.

단기 연체 누적: 짧은 연체라도 반복되면 신용평가에 불이익이 쌓입니다.

연체 핵심: 진짜 위험선은 '5영업일'과 '10만 원'입니다. 이 선을 넘기기 전에 갚으면 기록 공유를 피할 수 있으니, 하루 연체를 발견하면 늦어도 며칠 안에는 반드시 정리하세요.

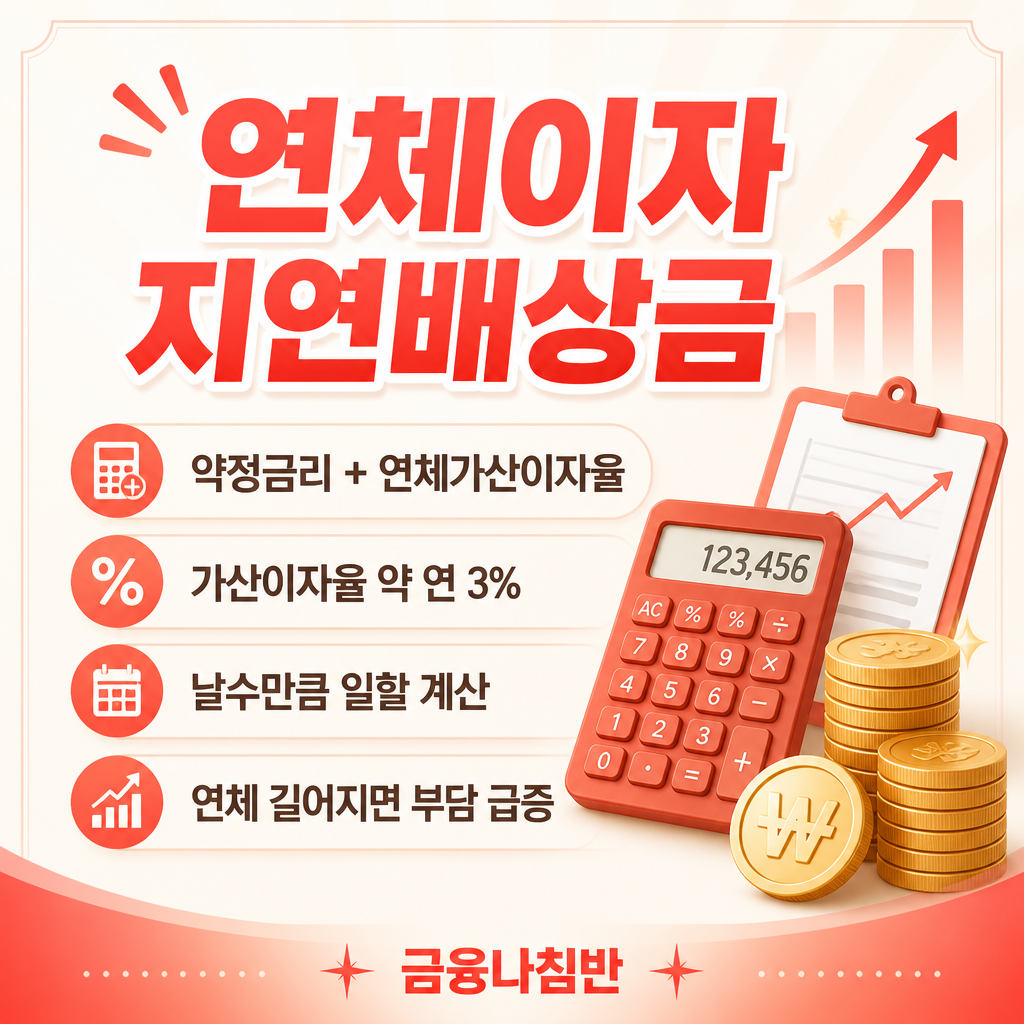

하루 연체로 발생하는 연체이자

신용 기록과 별개로, 연체이자는 하루만 늦어도 발생합니다. 늦은 날수만큼 일할로 계산되기 때문이에요.

지연배상금 구조: 연체이자는 보통 약정금리에 연체가산이자율을 더해 계산됩니다.

가산이자율: 연체가산이자율은 일반적으로 연 3% 수준이 더해집니다.

일할 계산: 연체한 날수만큼 하루 단위로 이자가 붙습니다.

금액 영향: 하루치는 크지 않지만, 연체가 길어지면 부담이 빠르게 커집니다.

예를 들어 약정금리가 연 5%라면 연체 시에는 약 연 8% 안팎의 이자가 적용되는 셈입니다. 하루는 소액이지만, 연체를 방치하면 이자와 신용 불이익이 함께 늘어납니다.

대출 하루 연체 대처 방법

하루 연체를 발견했다면 당황하지 말고 순서대로 처리하면 됩니다. 빠른 대응이 핵심이에요.

즉시 상환: 발견하는 즉시 연체 금액과 연체이자를 갚습니다.

잔액 확인: 자동이체 계좌의 잔액 부족이 원인인 경우가 많으니 점검합니다.

납부일 조정: 급여일에 맞춰 이체일을 조정해 재발을 막습니다.

금융사 상담: 당장 갚기 어렵다면 거래 금융사에 상황을 상담합니다.

바로 해야 할 것: 연체를 알게 된 순간 가장 먼저 할 일은 '지금 갚기'입니다. 며칠 미루다 5영업일 선을 넘기면 그때부터 신용 기록이 공유되니, 시간을 끌지 않는 것이 최선입니다.

연체를 막는 습관

반복되는 연체를 막으려면 평소 관리가 중요합니다. 다음 습관을 들여보세요.

자동이체 설정: 이자·원금 납부를 자동이체로 걸어둡니다.

잔액 여유: 이체일 전날 계좌에 여유 잔액을 둡니다.

알림 활용: 납부일 알림을 설정해 깜빡임을 방지합니다.

납부일 통일: 여러 대출의 납부일을 비슷한 시기로 모아 관리합니다.

저도 자동이체와 납부일 알림을 설정한 뒤로는 연체 걱정이 사라졌습니다. 하루 연체는 누구나 실수로 겪을 수 있지만, 발견 즉시 갚고 자동이체로 재발을 막으면 신용에 흠이 남지 않습니다. 가장 중요한 건 미루지 않고 바로 정리하는 습관이에요.

대출 하루 연체 자주 묻는 질문

Q. 대출 하루 연체하면 신용점수가 떨어지나요?

A. 바로 갚으면 대부분 영향이 없습니다. 며칠 이내 단기 연체는 기록에 잘 남지 않습니다.

Q. 연체 기록은 언제부터 공유되나요?

A. 보통 10만 원 이상을 5영업일 넘게 연체하면 연체 정보가 금융기관에 공유됩니다.

Q. 하루만 늦어도 연체이자가 붙나요?

A. 네. 연체이자는 늦은 날수만큼 일할로 계산되어 하루치도 발생합니다.

Q. 연체이자는 어떻게 계산되나요?

A. 보통 약정금리에 연 3% 안팎의 연체가산이자율을 더해 산정됩니다.

Q. 하루 연체를 발견하면 어떻게 해야 하나요?

A. 즉시 연체 금액과 이자를 갚고, 자동이체 잔액을 점검해 재발을 막습니다.

Q. 당장 갚을 돈이 없으면 어떻게 하나요?

A. 방치하지 말고 거래 금융사에 상황을 상담해 해결 방법을 찾는 것이 좋습니다.

본 자료는 정보 제공 목적의 안내 자료이며 특정 금융상품의 가입을 권유하지 않는다. 본 자료의 연체 기준·연체이자 설명은 2026년 6월 기준 일반 안내이며 실제 연체 처리·가산이자율·정보공유 기준은 금융회사와 상품에 따라 달라진다. 정확한 본인 대출 조건은 거래 금융회사와 금융감독원 통합소비자포털 파인 fine.fss.or.kr에서 직접 확인할 것. 상환이 어려운 경우 방치하지 말고 금융회사 상담을 권한다.

함께 읽으면 좋은 글

▶ KCB 신용점수 2026년 등급 기준 평가 비중 올리는 법 무료 조회처