목차

2026년 들어 정부는 고금리에 짓눌린 서민과 소상공인을 위해 저금리 대환 프로그램을 한층 강화했습니다. 연 15% 안팎의 2금융권 대출을 한 자릿수 금리로 갈아타게 해주는 제도가 대표적입니다. 매달 나가는 이자가 절반 가까이 줄어들 수 있다는 뜻입니다.

정부지원 저금리 대환대출은 대상에 따라 프로그램이 나뉩니다. 이 글에서는 근로자·서민, 소상공인·개인사업자, 청년층으로 나눠 어떤 상품으로 갈아탈 수 있는지 함께 살펴보겠습니다.

| 세 줄 요점 · 근로자·서민은 햇살론 대환으로 고금리 대출을 한 자릿수~연 12.5%로 낮출 수 있습니다. · 소상공인은 저금리 대환대출로 연 4.5% 고정, 최대 5,000만 원까지 갈아탑니다. · 청년은 햇살론유스가 연 3.5% 안팎으로 가장 유리합니다. |

정부지원 저금리 대환대출이란

정부지원 저금리 대환대출은 고금리 대출을 정부와 정책기관이 보증하는 저금리 상품으로 바꿔주는 제도입니다. 일반 대환이 은행끼리 조건을 비교하는 것이라면, 이쪽은 정부 보증을 더해 신용이 낮아도 금리를 크게 낮출 수 있다는 점이 다릅니다.

핵심 목적은 취약 차주가 고금리의 악순환에서 빠져나오도록 돕는 것입니다. 그래서 대상마다 전용 프로그램이 따로 마련돼 있습니다. 우리 함께 본인에게 맞는 길을 찾아봅시다.

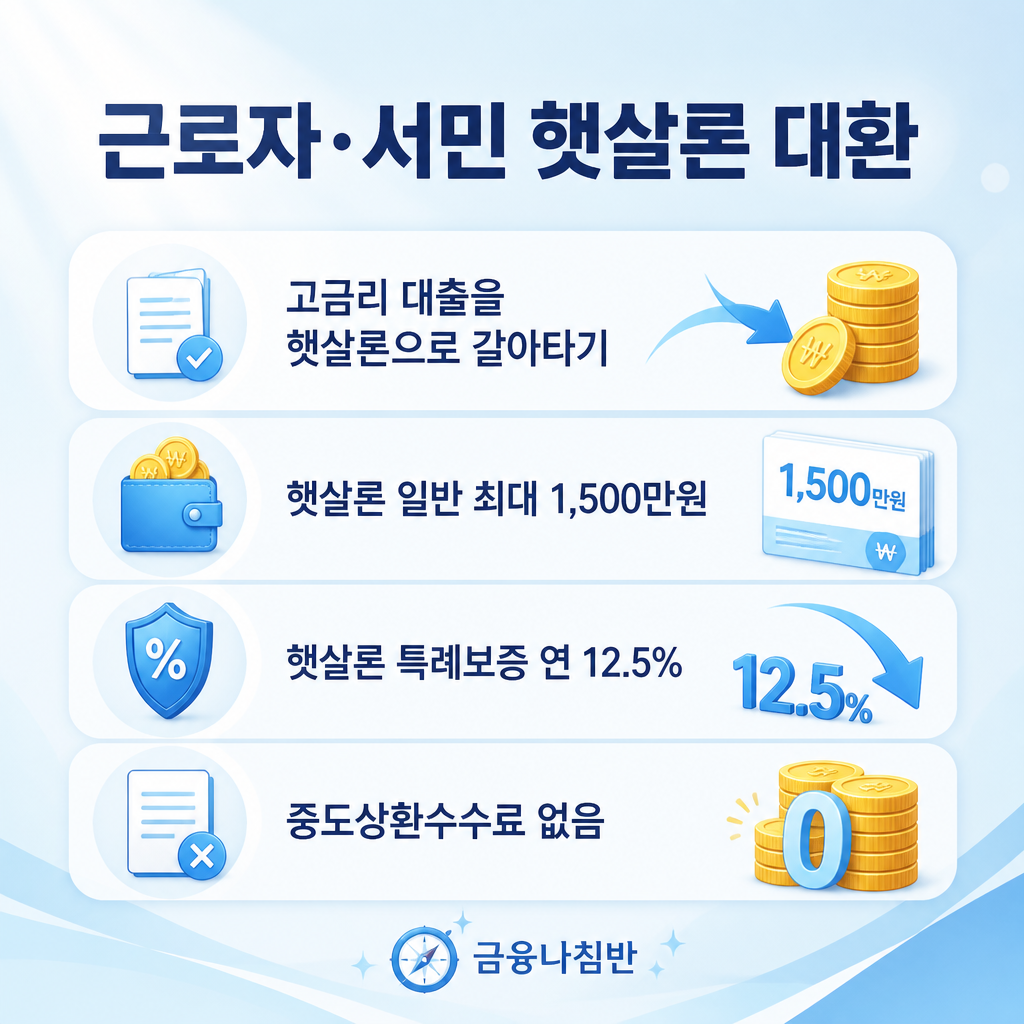

근로자·서민이라면 햇살론 대환

근로자·서민을 위한 대표 대환 수단은 햇살론입니다. 서민금융진흥원이 보증하는 상품으로, 2금융권이나 대부업에서 받은 고금리 대출을 한 자릿수 금리로 갈아타는 데 활용됩니다.

2026년부터 햇살론은 일반보증과 특례보증으로 단순해졌습니다.

- 햇살론 일반: 보증 한도 최대 1,500만 원, 금리 연 10% 이내(금융사별 상이)

- 햇살론 특례보증: 저신용 취약 차주 대상, 최대 1,000만 원, 금리 연 12.5%(사회적 배려 대상자 9.9%)

기존에 연 15~20%짜리 대출을 쓰고 있었다면, 햇살론으로 갈아타는 것만으로 이자 부담이 눈에 띄게 줄어듭니다. 중도상환수수료가 없다는 점도 갈아타기에 유리하게 작용합니다.

소상공인·개인사업자 저금리 대환

소상공인과 개인사업자를 위한 저금리 대환대출은 사업자 전용 프로그램입니다. 고금리 사업자 대출을 낮은 고정금리로 바꿔 매달 상환 부담을 덜어주는 것이 목적입니다.

| 구분 | 내용 |

| 대상 | 연 7% 이상 고금리 보유, 6개월 이상 정상 영업 중·저신용 소상공인(연체 중 제외) |

| 한도 | 업체당 최대 5,000만 원 |

| 금리 | 연 4.5% 고정 |

| 기간 | 최장 10년 |

신청은 소상공인 정책자금 홈페이지에서 온라인으로 접수합니다. 다만 정부 기관을 사칭해 "저금리 대출 확정 대상"이라며 선입금이나 개인정보를 요구하는 문자가 많습니다. 정부기관은 절대 문자로 그런 요구를 하지 않으니, 반드시 공식 홈페이지로만 신청하세요. 빚 부담이 너무 크다면 새출발기금 채무조정도 함께 검토할 수 있습니다.

청년층이라면 햇살론유스

청년층을 위한 선택지는 햇살론유스입니다. 만 19~34세 미취업 청년과 사회초년생이 대상이며, 금리가 연 3.5% 안팎으로 대환에 활용하기 가장 좋은 조건입니다.

소득이 적은 청년이 카드론이나 2금융권 대출에 시달리고 있다면, 햇살론유스로 갈아타 부담을 크게 줄일 수 있습니다. 신청 전 금융교육 이수가 필수라는 점만 기억하면 됩니다. 대상별로 한눈에 비교하면 아래와 같습니다.

| 대상 | 프로그램 | 금리 |

| 근로자·서민 | 햇살론 일반·특례 | 연 10~12.5% |

| 소상공인 | 저금리 대환대출 | 연 4.5% 고정 |

| 청년 | 햇살론유스 | 연 3.5% 안팎 |

저금리 대환 자주 묻는 질문

Q. 연체 중인데 저금리 대환이 가능한가요?

A. 소상공인 저금리 대환대출은 연체 중인 경우 제외됩니다. 연체가 있다면 새출발기금 같은 채무조정 제도를 먼저 검토하는 것이 현실적입니다.

Q. 햇살론으로 갈아타면 금리가 얼마나 낮아지나요?

A. 기존 연 15~20% 대출이라면 햇살론 일반은 연 10% 이내, 특례보증은 연 12.5%로 낮아져 이자 부담이 크게 줄어듭니다.

Q. 소상공인 저금리 대환 한도와 금리는요?

A. 업체당 최대 5,000만 원, 연 4.5% 고정금리로 최장 10년간 상환할 수 있습니다. 연 7% 이상 고금리 대출이 대상입니다.

Q. 정부 사칭 대출 문자는 어떻게 구분하나요?

A. 정부기관은 문자로 개인정보나 선입금을 절대 요구하지 않습니다. "확정 대상" 같은 문자는 모두 사기이니 공식 홈페이지로만 신청하세요.

Q. 청년인데 사업도 합니다. 어떤 걸 골라야 하나요?

A. 생활자금 성격이면 햇살론유스가, 사업 운영 대출 대환이면 소상공인 저금리 대환이 유리합니다. 자금 용도에 맞춰 선택하세요.

Q. 신청은 어디서 하나요?

A. 햇살론은 서민금융진흥원(1397)과 협약 금융사에서, 소상공인 저금리 대환은 소상공인 정책자금 홈페이지에서 신청합니다.

오늘부터 이렇게 시작해보세요. 먼저 본인이 근로자·서민인지, 소상공인인지, 청년인지부터 구분합니다. 그다음 현재 대출의 금리와 잔액을 확인하고, 위 표에서 갈아탈 수 있는 프로그램을 골라 공식 채널에 문의하면 됩니다. 고금리 대출 하나만 저금리로 옮겨도 1년 이자가 수십만 원씩 줄어드니, 미루지 말고 점검해보시길 바랍니다.

→ 사업자라면 2026년 소상공인 정책자금 안내도 함께 확인해보세요.

※ 본 글은 금융나침반 편집팀이 작성·검수한 정보 제공 자료입니다. 정부지원 저금리 대환대출의 대상·한도·금리는 서민금융진흥원·소상공인시장진흥공단 발표 기준(2026년)이며, 예산과 정책에 따라 달라질 수 있습니다. 신청 전 서민금융진흥원(1397)이나 소상공인 정책자금 공식 홈페이지에서 최신 조건을 확인하시기 바랍니다.

함께 읽으면 좋은 글