목차

생애최초 주택자금대출, 2026년 드디어 내 집 마련의 꿈을 실현하기 위해 준비 중이신가요? 첫 주택 구매자는 정부와 은행이 가장 우대해 주는 'VIP 고객'입니다. 하지만 혜택이 큰 만큼 조건도 까다롭습니다.

많은 분이 헷갈려 하시는 것이 '정부 지원(디딤돌)'과 '은행 자체 재원(일반 주담대)'의 차이입니다. "생애최초니까 무조건 LTV 80% 되겠지?"라고 생각하고 계약했다가, DSR(총부채원리금상환비율) 규제에 막혀 낭패를 보는 경우가 2026년에도 빈번합니다.

오늘 이 글에서는 2026년 기준, 생애최초 주택구입자가 누릴 수 있는 LTV 80% 혜택의 실체와 디딤돌 대출 vs 시중 은행 대출의 조건 차이를 완벽하게 비교 분석해 드립니다.

1. 가장 먼저 확인할 것: '내집마련 디딤돌 대출' (정부 지원)

생애최초라면 무조건 1순위로 고려해야 합니다. 금리가 가장 낮기 때문입니다. 단, 소득 제한이 있습니다.

| 구분 | 2026년 기준 조건 |

|---|---|

| 신청 대상 | 세대원 전원이 주택을 소유한 적 없는 무주택 세대주 |

| 소득 요건 | 부부 합산 연 소득 6천만 원 이하 (생애최초/신혼부부/2자녀 이상은 7천~8.5천만 원까지 완화) |

| 주택 가격 | 5억 원 이하 (신혼/2자녀는 6억 원 이하) |

| 대출 한도 | 일반 2.5억 / 생애최초 최대 3억 원 (LTV 80% 적용) |

※ 소득 구간이 조금이라도 초과되면 신청 자체가 불가능하므로, 바로 시중 은행 상품으로 넘어가야 합니다.

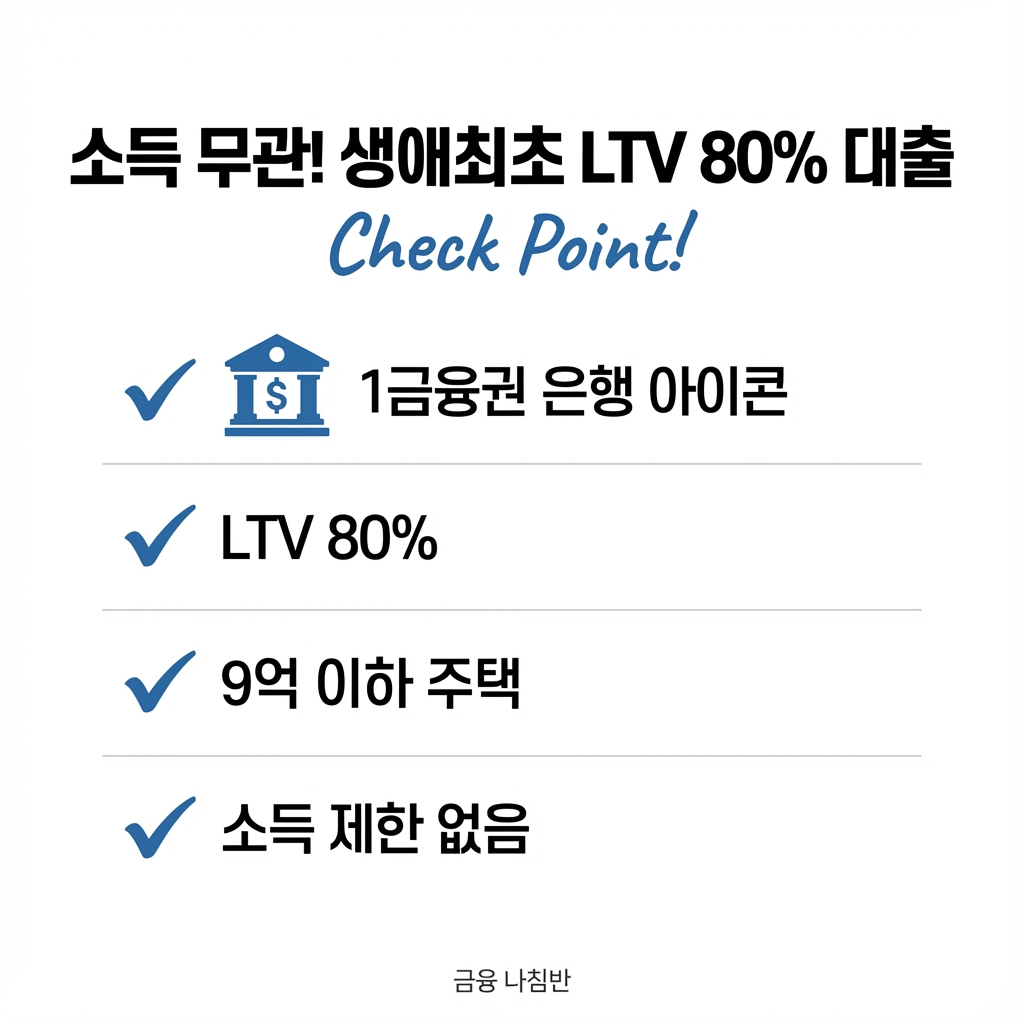

2. 소득이 높다면: 시중 은행 생애최초 대출 (특례보금자리론 등)

디딤돌 요건을 못 맞추거나, 집값이 6억 원을 넘는다면 1금융권 은행 상품을 이용해야 합니다.

- 🏦 대상: 소득 제한 없음 (단, 상환 능력을 보는 DSR 적용).

- 🏠 주택 가격: KB시세 기준 9억 원 이하 (보금자리론 기준).

- 📈 LTV 혜택: 생애최초 구입 시 최대 80%까지 인정 (지역 무관).

- 💰 한도: 최대 6억 원 (DSR 범위 내).

3. 2026년 대출의 핵심 장벽: DSR (총부채원리금상환비율)

LTV(담보인정비율)를 80%까지 해준다고 해도, DSR 40% 규제 때문에 한도가 깎이는 경우가 태반입니다.

내 연 소득 대비 갚아야 할 모든 빚(주담대+신용대출+차할부 등)의 원리금이 40%를 넘으면 안 된다는 규제입니다.

[예시] 연봉 5천만 원인 직장인은 연간 원리금 상환액이 2,000만 원을 넘을 수 없습니다. LTV로는 4억이 나와도, DSR 계산 시 3억밖에 안 나올 수 있습니다.

💡 꿀팁: DSR 계산 시 만기를 40년~50년으로 길게 설정하면 월 상환액이 줄어들어 대출 한도가 늘어나는 효과가 있습니다.

4. 은행 방문 전 필수 체크리스트

무작정 은행에 가면 헛걸음합니다. 아래 서류와 정보를 미리 파악하세요.

- 소득 증빙: 근로소득원천징수영수증(최근 2년치), 소득금액증명원. (신용카드 사용액으로 추정 소득 인정 가능 여부 확인 필수)

- 재직 증빙: 재직증명서, 사업자등록증.

- 매물 시세: KB부동산 시세 확인 (일반 평균가 기준).

- 금리 비교: 주거래 은행만 고집하지 말고, '금리 비교 플랫폼'을 통해 최저 금리 은행을 찾으세요.

5. 결론

2026년, 생애최초 주택자금대출의 승패는 '소득 요건'과 'DSR 관리'에 달려 있습니다.

1. 연봉이 일정 수준 이하라면 정부 지원 디딤돌 대출(금리 2~3%대)을 최우선으로 노리세요.

2. 연봉이 높거나 집값이 비싸다면 시중 은행의 생애최초 특약(LTV 80%)을 이용하되, 대출 만기를 40년 이상으로 설정하여 한도를 확보하는 전략이 필요합니다.

생애 딱 한 번뿐인 기회, 꼼꼼하게 비교하여 이자 부담을 최소화하시길 응원합니다.