목차

"고작 30만 원 빌리는 건데 신용점수에 영향이 있을까요?" 소액대출을 앞두고 이런 궁금증을 가진 분이 많아요. 금액이 작으니 별일 없을 거라 생각하기 쉽지만, 실제로는 어디서 어떻게 받느냐에 따라 점수가 꽤 움직입니다.

이 글에서는 소액대출이 신용점수에 미치는 영향을 실행, 조회, 성실 상환, 연체로 나눠 풀어드릴게요. 작은 금액이라도 똑똑하게 관리하는 법을 함께 정리해봐요.

| 3초 요약 · 소액이라도 대출 실행은 점수에 잡히지만, 금액보다 어디서 받았는지가 더 중요해요. · 한도 조회만으로는 점수가 떨어지지 않아요. · 소액이라도 연체는 치명적이고, 돌려막기는 가장 위험한 신호예요. |

소액대출이 신용점수에 미치는 영향

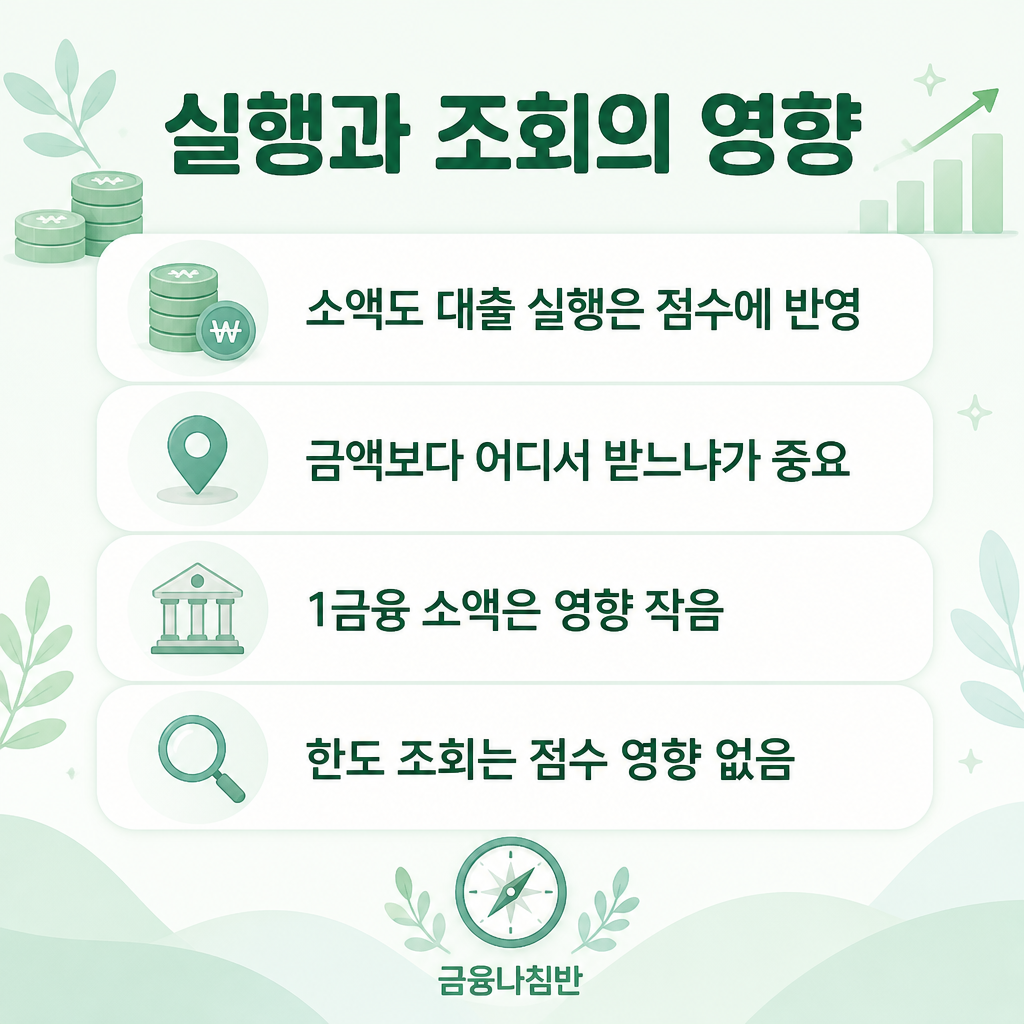

소액대출이 신용점수에 미치는 영향은 금액보다 종류에서 갈려요. 30만 원이든 300만 원이든 새 대출이 생기면 신용평가사가 부채로 잡지만, 같은 소액이라도 1금융권에서 받았는지 2금융권이나 대부업에서 받았는지가 점수를 크게 좌우합니다.

인터넷은행 비상금대출 같은 1금융권 소액은 영향이 작은 편이에요. 반대로 카드론, 현금서비스, 대부업 소액대출은 금액이 작아도 점수가 더 많이 깎입니다. "급할 때 잠깐"이라는 생각으로 2금융권 소액을 반복하면 생각보다 타격이 큽니다.

→ 저신용 상태라면 저신용자 대출 선택 가이드를 참고해 채널부터 신중히 고르는 것이 좋아요.

대출 조회와 한도 확인

대출 조회와 한도 확인은 점수에 영향을 주지 않아요. 많은 분이 여기서 오해해서 조회조차 망설이는데, 그럴 필요가 전혀 없습니다.

정리하면 이렇습니다.

1. 대출 비교 앱에서 한도와 금리를 알아보는 조회는 점수에 반영되지 않아요.

2. 본인이 자기 신용점수를 확인하는 것도 불이익이 없어요.

3. 다만 실제로 대출을 실행하거나 카드를 발급받는 순간부터는 기록에 남습니다.

그러니 여러 곳의 한도를 미리 비교해보고 가장 조건 좋은 한 곳에서만 실행하는 게 현명해요. 조회는 부담 없이, 실행은 신중하게 하면 됩니다.

성실 상환의 이점

성실 상환은 소액대출을 오히려 신용에 도움이 되게 만드는 열쇠예요. 작은 금액이라도 약속한 날짜에 또박또박 갚으면 상환 이력이 쌓여 신뢰도가 올라갑니다.

특히 신용 이력이 거의 없는 사회초년생이라면, 소액대출을 성실히 갚는 것이 신용 점수를 만드는 출발점이 되기도 해요. 중요한 건 금액이 아니라 한 번도 어기지 않는 약속이에요. 소액이라고 방심하지 말고, 자동이체로 상환일을 챙겨두는 습관이 도움이 됩니다.

주의사항과 연체 시 타격

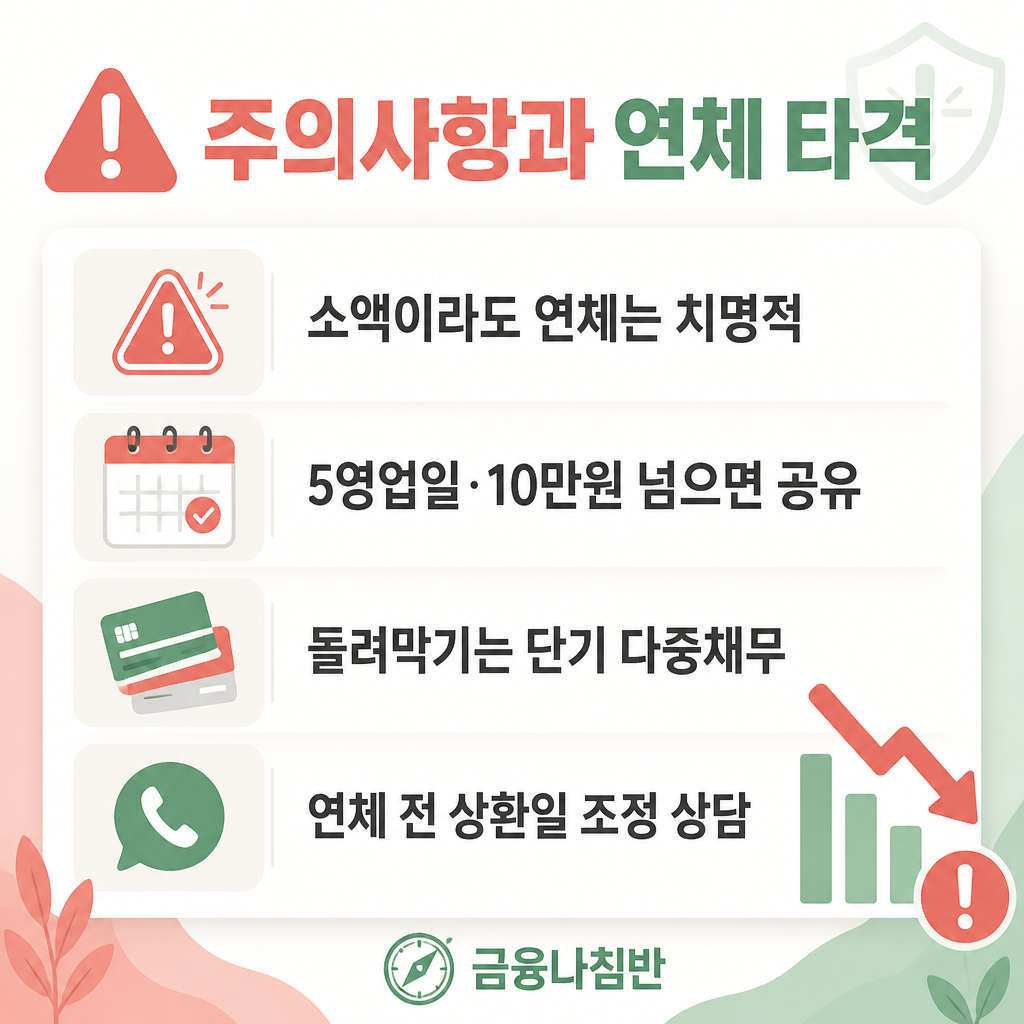

주의해야 할 것은 소액이라는 이유로 생기는 방심이에요. 금액이 작다 보니 깜빡 잊거나 가볍게 여기다 연체로 이어지는 경우가 의외로 많습니다.

| 꼭 피해야 할 것 소액이라도 5영업일 이상, 10만 원 넘게 연체하면 그 정보가 금융사 간에 공유돼 점수가 크게 떨어져요. 특히 여러 곳에서 소액을 받아 돌려막기를 하면 단기 다중채무로 잡혀 가장 위험합니다. 작은 금액일수록 더 쉽게 방심한다는 점을 기억하세요. |

연체가 시작되면 연체이자가 붙고 신용점수가 즉시 흔들려요. 만약 갚기 어려운 상황이라면 방치하지 말고, 연체 전에 상환일을 조정하거나 서민금융 상담을 받는 편이 훨씬 낫습니다.

소액대출 점수 자주 묻는 질문

Q. 30만 원 같은 작은 금액도 신용점수에 영향을 주나요?

A. 영향을 줍니다. 다만 금액 자체보다 어디서 받았는지가 더 중요해요. 1금융권 소액은 영향이 작고, 2금융권이나 대부업 소액은 더 크게 작용합니다.

Q. 소액대출 한도를 여러 곳에서 조회하면 점수가 떨어지나요?

A. 아니에요. 한도와 금리를 알아보는 조회는 점수에 반영되지 않습니다. 실제 대출 실행부터 기록에 남아요.

Q. 소액대출을 성실히 갚으면 점수가 오르나요?

A. 도움이 됩니다. 연체 없이 갚으면 상환 이력이 쌓여요. 신용 이력이 적은 분에게는 점수를 만드는 계기가 되기도 합니다.

Q. 여러 곳에서 소액을 받아 돌려막기를 하면 어떻게 되나요?

A. 가장 위험한 신호예요. 단기 다중채무로 잡혀 점수가 빠르게 떨어지고, 추가 대출도 막힐 수 있습니다.

Q. 소액대출을 빨리 갚으면 점수에 좋은가요?

A. 부채가 줄면 평가에 유리합니다. 소액은 중도상환수수료가 없는 경우가 많아 부담 없이 갚아도 좋아요.

Q. 소액이라 연체해도 크게 문제 없겠죠?

A. 그렇지 않아요. 금액이 작아도 연체 기록은 동일하게 남습니다. 5영업일·10만 원 기준을 넘기면 정보가 공유되니 절대 방심하면 안 됩니다.

많이들 오해하는 부분을 정리해볼게요. 첫째, 소액이라 영향이 없다는 생각이에요. 금액이 작아도 종류에 따라 점수가 움직입니다. 둘째, 조회만 해도 깎인다는 오해예요. 한도 조회는 아무 영향이 없으니 마음껏 비교하세요. 셋째, 소액 연체는 괜찮다는 착각이에요. 금액과 상관없이 연체 기록은 똑같이 남습니다. 결국 소액대출도 어디서 받고 어떻게 갚느냐가 신용점수를 좌우한다는 점, 꼭 기억해두세요.

※ 본 글은 금융나침반 편집팀이 작성·검수한 정보 제공 자료입니다. 신용점수 산정 기준은 NICE평가정보·KCB 등 신용평가사 기준이며, 개인 상황에 따라 결과가 다를 수 있습니다. 본인의 정확한 신용점수와 영향 요인은 금융감독원 파인(fine.fss.or.kr)이나 각 신용평가사에서 확인하시기 바랍니다.

함께 읽으면 좋은 글